Investment Advisory

Investment Advisory

15.09.2025

BCE ferma in buona posizione

Con il processo di allentamento delle pressioni sui prezzi concluso, l’inflazione al target e i rischi per la crescita più bilanciati, la BCE resta convinta di aver raggiunto un buon equilibrio: il tasso di deposito si conferma stabile al centro della fascia di neutralità

Come ampiamente atteso, durante la riunione dell’11 settembre la Banca Centrale Europea ha deciso all’unanimità di lasciare i tassi invariati (2,00% per il tasso di deposito, 2,15% e 2,40% per i tassi sulle operazioni di rifinanziamento principali e marginali), per la seconda volta consecutiva; è rimasto inalterato anche l’orientamento per il futuro: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito.

Tuttavia, la retorica adottata durante la conferenza stampa è stata più aggressiva del previsto, specie in relazione ai segnali offerti dall’aggiornamento delle previsioni macro.

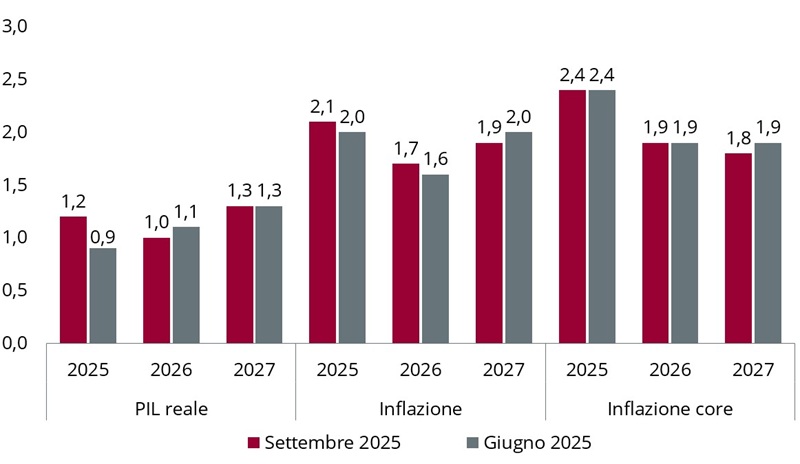

Infatti, le stime sull’inflazione nel 2027 sono state riviste al ribasso sia a livello headline (da 2,0% a 1,9%) che core (da 1,9% a 1,8%) e si attestano ora su livelli inferiori al target del 2% tanto nel 2026 quanto nel 2027. Tuttavia, nelle prime righe del Comunicato stampa si legge che l’inflazione è prossima al target nel medio termine e l’outlook per i prezzi è sostanzialmente invariato. Inoltre, rispondendo alle domande dei giornalisti, Christine Lagarde ha dichiarato che il processo disinflazionistico è concluso, sottolineando che le proiezioni per il 2025 e il 2026 sono state riviste al rialzo e minimizzando il downgrade delle stime per il 2027: la Presidente ha precisato che il dato headline presenta un arrotondamento importante e si spiega principalmente con l’apprezzamento dell’euro, e ha aggiunto che la strategia di politica monetaria tollera deviazioni marginali e non durature dal target, senza fare alcun cenno alla stima core all’1,8%.

Con riferimento alla crescita, le prospettive a breve termine sono diventate più incoraggianti: il PIL è atteso in espansione a un ritmo dell’1,2%, 1,0% e 1,3% nel triennio 2025-2026-2027, a fronte di stime precedenti rispettivamente pari a 0,9%, 1,1% e 1,3%. Inoltre, i rischi per l’attività economica sono ora considerati più bilanciati, complici la riduzione dell’incertezza sulla politica commerciale e l’assenza di rappresaglie da parte dell’Europa dopo il raggiungimento di un accordo con gli USA, nonché la maggiore fiducia nella resilienza dei driver domestici di crescita, alimentata dai buoni dati del primo semestre.

In questo contesto, Christine Lagarde ha ribadito a più riprese che la BCE si trova “in buona posizione” e interverrà come necessario per restarlo, rispondendo ai segnali che arriveranno dai dati, senza alcun pregiudizio sulla natura del prossimo intervento.

La nostra opinione non cambia. Restiamo dell’avviso che in Area Euro i rischi sia per la crescita che per l’inflazione siano orientati al ribasso, con una disinflazione importante nel settore dei servizi, dubbi sulle ripercussioni macroeconomiche del piano di stimoli fiscali tedesco e un’incertezza ancora elevata a livello globale. Come sottolineato dalla stessa Lagarde, la valutazione dei rischi ha assunto un ruolo di maggior rilievo nella funzione di reazione della BCE, dopo la recente revisione della strategia di politica monetaria, e questo ci induce a mantenere inalterata l’aspettativa di un taglio di 25 punti base a dicembre.

Previsioni BCE sulla dinamica di PIL e inflazione nel triennio 2025-2027

Fonte: elaborazione ANIMA su dati ECB