13.03.2019

Quadro macro: “fioriranno” nuovi segnali?

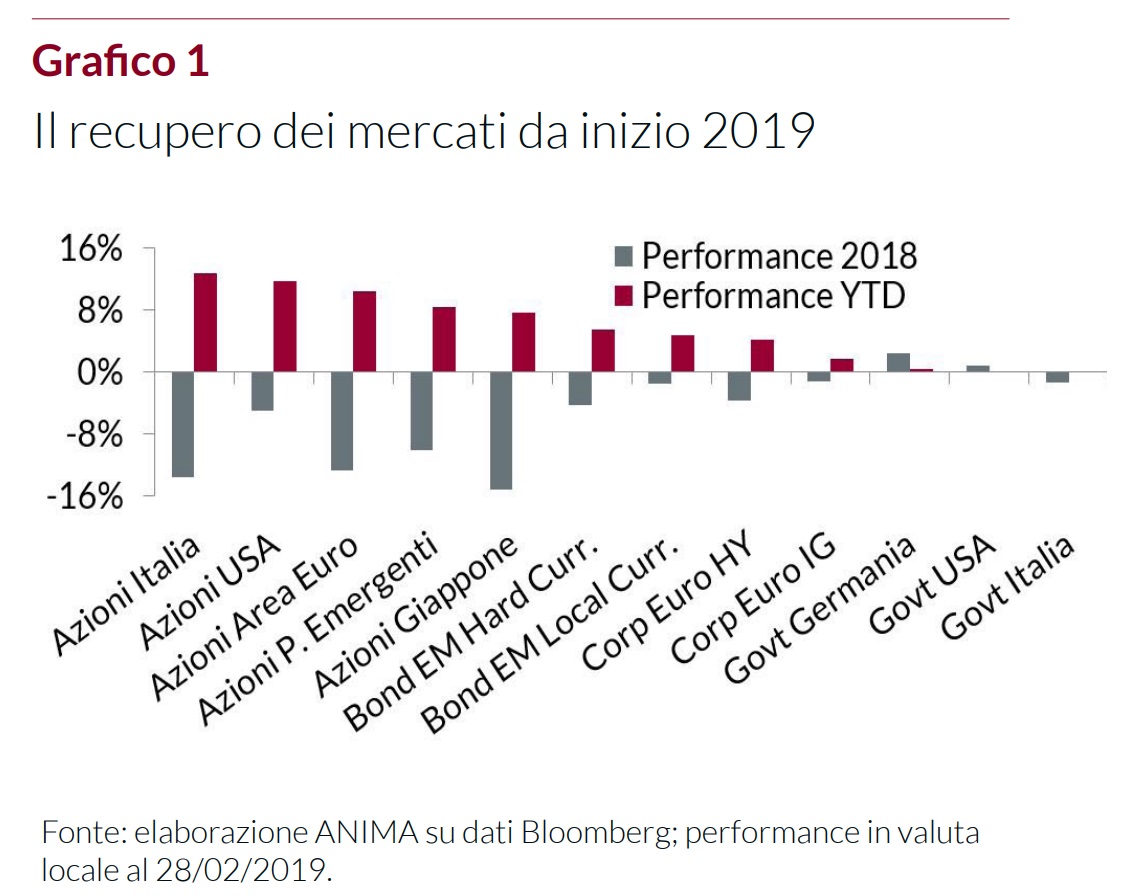

Da inizio anno prosegue l’andamento più costruttivo dei mercati, che però potrebbero perdere un po’ di slancio in attesa di indicazioni più convincenti dai fondamentali macro e micro. Il team gestionale di ANIMA conferma la preferenza per gli asset più rischiosi ma anche un approccio tattico e selettivo, con un rinnovato focus sugli aspetti valutativi.

Il temuto rallentamento economico sta già terminando?

Indubbiamente il sentiment sulle attività rischiose si

sta mantenendo costruttivo e i mercati azionari globali, grazie al rally di inizio anno, hanno recuperato gran

parte delle perdite determinate dalla correzione del

2018 (come mostra il Grafico 1).

Due gli aspetti, in particolare, che stanno incoraggiando

gli investitori: primo, i toni più concilianti (e la politica monetaria ancora accomodante) delle Banche Centrali; secondo, un’ulteriore attenuazione del rischio geopolitico.

Per quanto riguarda il primo punto, dopo il cambio di rotta

della Fed, - convinta a concludere l’iter di riduzione del suo

bilancio entro quest’anno – numerose autorità monetarie hanno poi deciso di adottare una linea più morbida. La

BCE, in particolare, ha annunciato una nuova serie di aste

T-Ltro (operazioni di rifinanziamento straordinarie) che

saranno condotte a partire da settembre 2019 fino a

marzo del 2021 e ognuna avrà la durata di 2 anni. Obiettivo principale, come ha spiegato lo stesso Governatore

Mario Draghi, è di facilitare l’accesso del sistema bancario alla liquidità, a fronte di esigenze di rifinanziamento

significative. Sul fronte geopolitico si sono attenuate le

tensioni fra Stati Uniti e Cina, in quanto le parti starebbero considerando un accordo commerciale per eliminare i dazi annunciati nel corso del 2018. Senza contare che

anche sul fronte della questione Brexit, le nubi si stanno un po’ diradando, dal momento che si stanno avvicinando

le posizioni di Unione Europea e Regno Unito, con il capo

negoziatore della Ue Barnier apparentemente disposto a

fare concessioni in tema di gestione del confine irlandese.

In prospettiva, pertanto, questa fase più distesa sui mercati potrebbe proseguire, anche se probabilmente con

meno slancio visto il flusso di notizie positive già ampiamente scontato.

Quali quindi i catalyst nel futuro prossimo? All’orizzonte

riteniamo che nuova linfa potrebbe arrivare, innanzitutto, dal raggiungimento di un’intesa commerciale tra Stati

Uniti e Cina, in quanto potrebbe spingere ulteriormente

al rialzo i listini attraverso un’espansione del rapporto

prezzo/utili a livello globale; anche se i dettagli relativi

alle aree coperte e alle modalità di implementazione condizioneranno la valutazione degli investitori. Tra l’altro

resta ancora aperta la partita relativa ai dazi americani

sulle auto, questione che potrebbe fortemente penalizzare l’andamento dell’economia dell’Unione Europea.

Ma soprattutto un ruolo chiave nella direzione dei mercati avranno gli sviluppi del quadro macro. Va detto che

anche su questo fronte sono arrivati segnali confortanti.

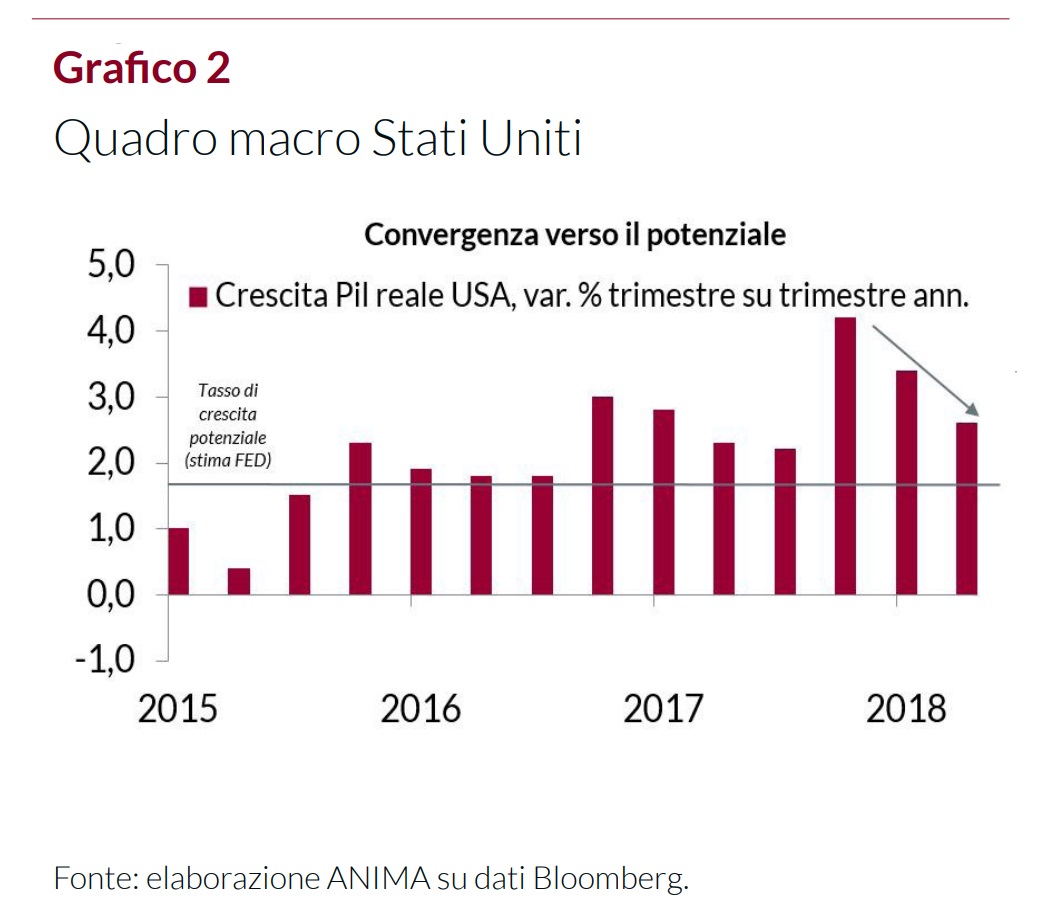

La crescita americana, in particolare, se pur in rallentamento, si mantiene ancora solida (si veda il Grafico 2),

mentre le misure espansive implementate dalle autorità

cinesi dovrebbero produrre effetti soprattutto nella seconda parte dell’anno.

L’area geografica in cui i segnali della ripresa economica

sono più incerti e restano criticità è, invece, l’Area Euro.

A incidere una serie di fattori: il rallentamento del commercio globale; le difficoltà del settore automobilistico

tedesco; la recessione tecnica in atto nell’economia italiana; l’incertezza sul fronte politico. In sintesi, il contesto

di riferimento rimane nel complesso costruttivo e giustifica la nostra preferenza per le classi di investimento

più rischiose, ma per queste ragioni si conferma un approccio tattico e selettivo, con un rinnovato focus sugli

aspetti valutativi.