L'armonia delle misure

Scarica il documento completo

Il contesto macro globale si muove all'interno di una fase di relativa stabilità. Le oscillazioni di mercato delle ultime settimane non modificano in modo sostanziale la nostra interpretazione del ciclo macroeconomico, né il posizionamento allocativo complessivo. Manteniamo un atteggiamento attendista sull'azionario: la recente correzione, pur fisiologica, non ha ancora generato livelli tali da generare opportunità nel medio periodo. Confermiamo, invece, un approccio moderatamente costruttivo sui governativi in euro, sostenuti da aspettative conservative sulla politica monetaria. Sui Treasury la nostra posizione resta neutrale, con un outlook sotto osservazione a causa dei segnali di deterioramento dei rischi di scenario. Un approccio neutrale, ma più costruttivo, sui BTP: gli spazi di ulteriore compressione dello spread sono limitati, la correlazione con i Bund resterà elevata, ma la forte domanda continua a sostenere la stabilità dei rendimenti.

Negli Stati Uniti ci attendiamo una riaccelerazione della crescita dall'inizio del 2026, sostenuta da segnali recenti come il miglioramento dell'ISM servizi, la resilienza dei consumi e un mercato del lavoro stabilizzato.

Nell'Area Euro la crescita resta modesta: il rialzo del PIL del terzo trimestre è dovuto soprattutto a fattori temporanei legati alle esportazioni francesi, mentre la domanda interna tedesca rimane debole. Le prospettive per il 2026 dipendono in gran parte dalla Germania, dove il pacchetto di stimoli del governo Merz è promettente ma minacciato dallo scetticismo degli elettori e dalle tensioni politiche; inoltre, le imprese continuano a mostrare un divario tra aspettative in miglioramento e una valutazione negativa della situazione attuale.

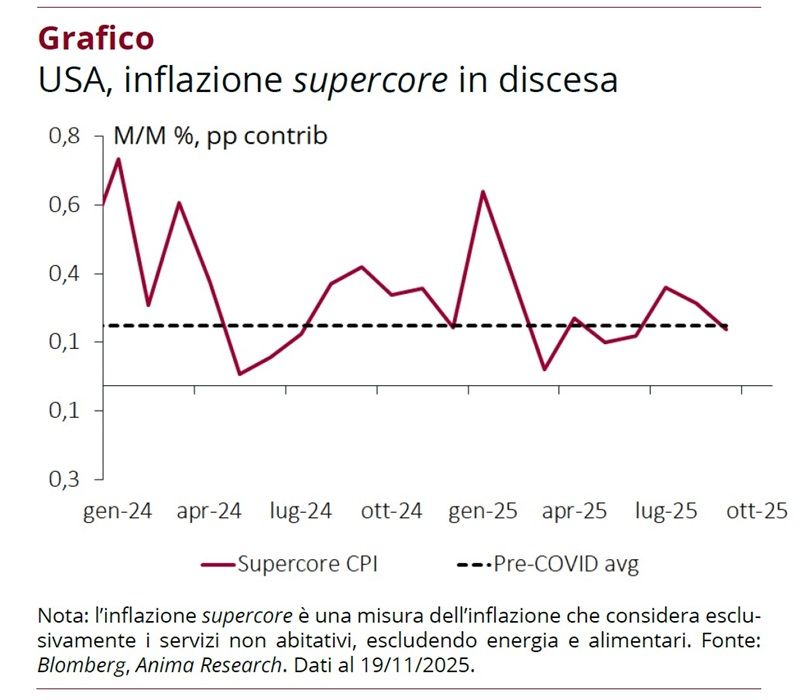

Negli Stati Uniti l'inflazione procede verso il target della Federal Reserve entro il 2026: i dazi hanno effetti limitati, i beni core mostrano un rallentamento, i servizi residenziali decelerano nettamente e l'indice supercore, al netto delle componenti più volatili, è già sotto il trend pre-pandemico (Grafico).

Nell'Area Euro l'inflazione core resta stabile al 2,4%: il calo dei beni non energetici è compensato da un temporaneo aumento dei servizi, mentre gli indicatori anticipano un graduale rallentamento grazie alla normalizzazione di salari e margini di profitto.

In Cina, la domanda interna rimane debole per via di incentivi più rigidi e della persistente contrazione immobiliare; la crescita del quarto trimestre viene leggermente rivista al ribasso, ma per il 2026 si conferma uno scenario di stimoli fiscali mirati e pressioni deflazionistiche fino a metà anno.

Riguardo alle politiche monetarie, negli USA sono attesi quattro tagli dei tassi entro il terzo trimestre 2026, in Area Euro la Banca Centrale Europea dovrebbe tagliare ancora a marzo e in Cina la Banca centrale dovrebbe intervenire e stimolare l'economia entro la fine dell'anno.