Prudenza a tutto tondo

Inoltre, il colosso tecnologico cinese Huawei, poi, è stato inserito nella cosiddetta Entity List, cioè l’elenco che

include le società estere a cui di fatto non viene consentito di acquistare componenti e tecnologia da aziende

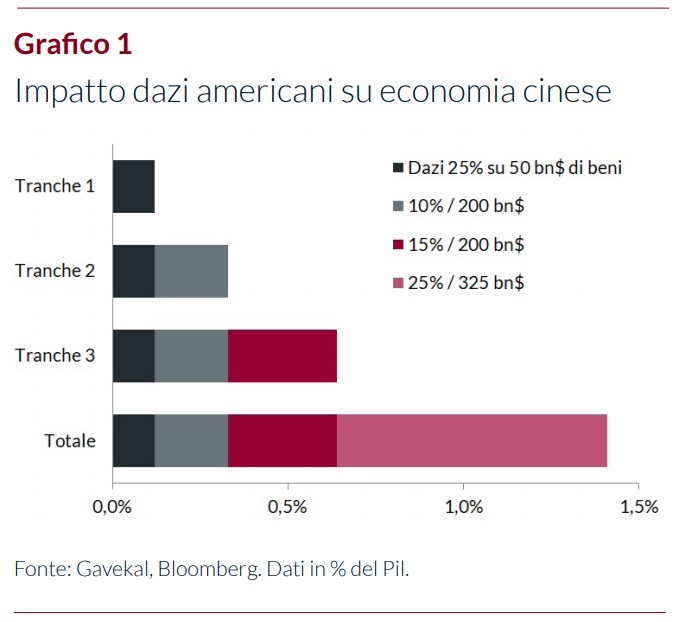

americane (senza approvazione del Governo). Inevitabili le ritorsioni da parte della Cina, che per ora ha aumentato i dazi su 60 miliardi di dollari di merci americane,

ma potrebbe eventualmente ricorrere ad altre contromisure, dal blocco delle importazioni di beni agricoli

Gli sviluppi sulla scena politica sono tornati protagonisti dei mercati. In questo

contesto, caratterizzato da molti lavori in corso nei diversi “cantieri” dei policy

maker a livello globale, il team di gestione di ANIMA mantiene un orientamento

cauto e l’approccio diventa ancora più tattico e selettivo.

Prudenza a tutto tondo

06

2019

Materiale riservato ad operatori professionali

Giugno 2019 2/4

alla limitazione seria delle esportazioni delle cosiddette

“terre rare”, all’imposizione di controlli e regolamentazioni più stringenti sull’attività delle grandi multinazionali americane attive in Cina o addirittura alla svalutazione dello yuan.

Ma c’è di più. Nello scorso fine settimana da Trump è arrivata un’altra doccia fredda con la minaccia dell’imposizione di dazi progressivi sui prodotti importati dal Messico, se il Paese non impedirà gli ingressi illegali di migranti sul suolo americano. Il prossimo 10 giugno potrà già essere introdotta la prima tranche di dazi al 5%. Un nuovo colpo di scena che ha scatenato per l’ennesima volta impatti negativi a livello globale, determinando cali generalizzati delle Borse e del prezzo del petrolio e forte volatilità sui mercati valutari.

Quali le prospettive, quindi, dopo questa nuova ondata di avversione al rischio su tutti i mercati? Lo scenario più probabile è che questa fase di incertezza si protragga fino alla fine di giugno, quando i leader Trump e Xi Jinping dovrebbero incontrarsi al margine del G20 che si terrà ad Osaka in Giappone. I due Presidenti potrebbero scegliere alla fine di allentare le tensioni, sospendendo almeno temporaneamente l’adozione di provvedimenti ancora più stringenti e fornendo nuovo impulso alle trattative. Il team di gestione di Anima ritiene che un accordo sia ancora possibile, - in primis perché la scadenza delle elezioni americane si avvicina e una recessione costerebbe a Trump l’elezione alla Casa Bianca - anche se molto più modesto e depotenziato rispetto a quanto si sperava solo qualche settimana fa.

Anche in Europa sono molte le questioni politiche aperte. In occasione delle elezioni parlamentari europee, per la prima volta nella storia popolari e socialdemocratici hanno perso la maggioranza assoluta. In verità, l’avanzata dei partiti populisti sovranisti c’è stata ma non è stata così travolgente come si temeva alla vigilia del voto: hanno conquistato circa il 30% dei voti (e senza la partecipazione del Regno Unito alle elezioni, la percentuale sarebbe stata inferiore). L’affermazione delle forze euroscettiche, tuttavia, non è l’unica ragione per cui è lecito immaginare che il processo di integrazione europea procederà in modo ancora più lento e difficoltoso. La maggiore frammentazione del Parlamento, infatti, implica già di per sé un aumento della complessità: saranno necessari l’accordo e la disciplina di più partiti per assumere decisioni.

Nel Regno Unito, le dimissioni di Theresa May - effettive dal 7 di giugno –, dopo la vittoria del partito pro Brexit di Nigel Farage, fondato solo pochi mesi fa - e la sua probabile sostituzione con un Conservatore più intransigente hanno alimentato i timori di una Hard Brexit.

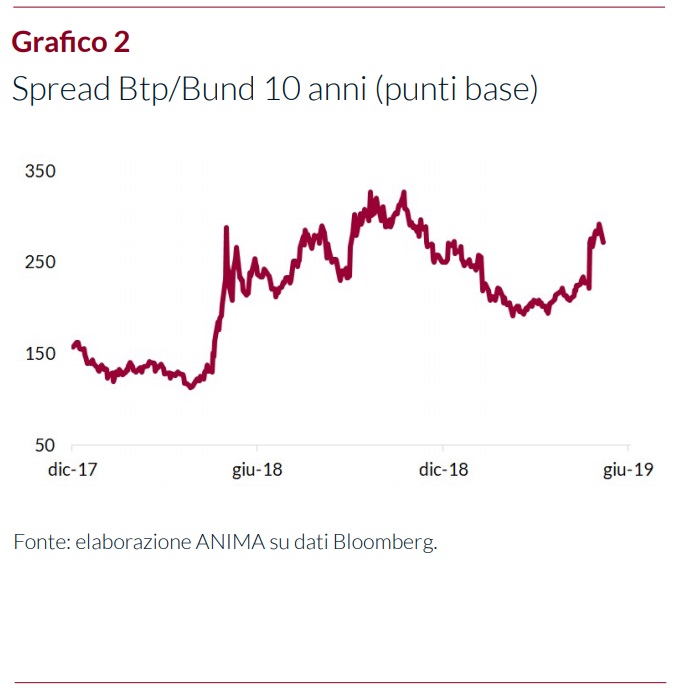

Anche in Italia la volatilità è tornata a regnare. A

determinare una nuova impennata del differenziale di

rendimento tra Btp e Bund decennale, fino a 295 punti

base (si veda il Grafico 2), ai massimi da metà dicembre,

sono state dapprima le dichiarazioni poco rassicuranti

di qualche ministro sul tema della disciplina fiscale e

successivamente la vicenda relativa alla lettera di risposta del governo italiano alla Ue sul tema dei conti pubblici, da cui sarebbero stati depennati i riferimenti

ad un taglio delle spese per il welfare. Infine, dopo numerose indiscrezioni di stampa, è arrivata da parte della Commissione Europea la proposta di una procedura

di infrazione per eccesso di deficit in base a quanto

previsto dai Trattati europei. Tra l’altro, i timori legati ai

conti pubblici domestici, hanno finito per fare percepire

l’Italia come più rischiosa della Grecia: per la prima volta dal 2008, il rendimento del Btp a 5 anni, ha superato

quello degli analoghi titoli greci (rispettivamente 1,82%

contro 1,78%).

Quale perciò l’orientamento di ANIMA sulle diverse asset class in questa fase di mercato? In un contesto, come quello attuale, di elevata incertezza e scarsa visibilità, in cui gli sviluppi sulla scena politica restano il driver più importante dei mercati, viene mantenuto un orientamento prudente e l’approccio diventa ancora più tattico e selettivo. In questa prospettiva il G20 di fine giugno sarà ancora più importante per suggerire una direzione dei mercati nella seconda metà dell’anno.

Scarica il documento completo.