La view di ANIMA ai tempi del Coronavirus

L'epidemia di Coronavirus ha contagiato ormai anche i mercati finanziari portando con sé livelli elevati di incertezza e volatilità. In questa fase delicata sono due sostanzialmente i fattori che preoccupano gli investitori.

In primo luogo il fatto che, nelle ultime settimane, l'emergenza sanitaria per la diffusione dell'epidemia di COVID-19 si sia estesa su scala globale e con un'avanzata sempre più drammatica nei Paesi avanzati: dalla Cina, da cui tutto è partito, il virus si è diffuso in Europa e nelle ultime settimane con una forte accelerata anche in America.

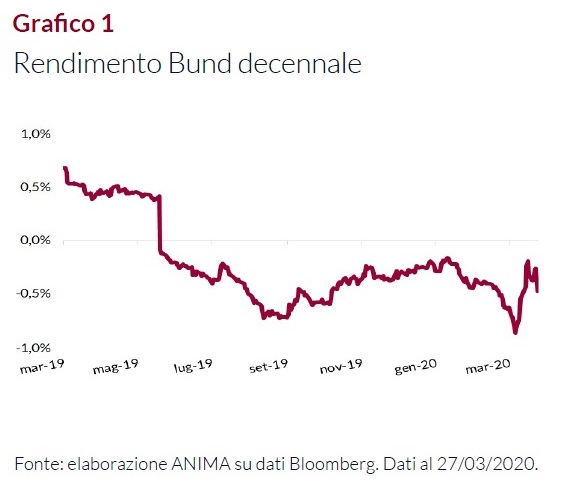

In secondo luogo, ma non per importanza, la certezza ormai che le misure drastiche adottate dai vari governi per il contenimento dei contagi, sull'esempio della difficile esperienza italiana, – sia di confinamento nella propria abitazione (lockdown), sia di blocco (shut down) delle attività produttive – avranno un impatto negativo sulla crescita economica di tutto il pianeta: stime di discesa annualizzata del PIL a doppia cifra nei mesi di blocco dell'attività non sono irrealistiche (secondo l'agenzia governativa francese INSEE, l'economia sta operando a un ritmo inferiore del 35% rispetto alla norma) e una recessione globale è data ormai come scontata dalla maggior parte degli economisti. Il 2020, pertanto, dopo un'apertura d'anno positiva, dalla fine del mese di febbraio ha visto tutte le principali asset class diventare oggetto di un forte re-pricing. La diffusione dell'epidemia dai confini della Cina prima ll'Europa e poi oltre oceano agli Usa, insieme appunto al progressivo shut down introdotto da vari Paesi per fronteggiare l'emergenza Coronavirus, hanno innescato vendite su tutte le attività finanziarie, alterando anche le normali correlazioni, a tal punto che anche le obbligazioni risk-free – in primis il Bund decennale e a proposito si veda il Grafico 1 relativo al suo rendimento nell'arco di un anno - sono state oggetto di pressioni ribassiste.

I mercati hanno così registrato movimenti estremi, collezionando una serie di record negativi.

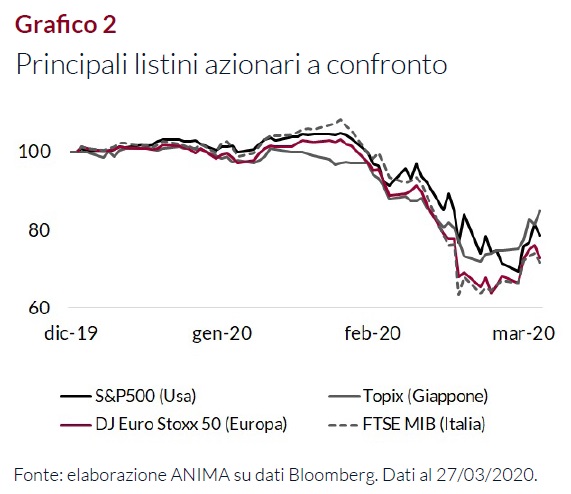

Memori dell'insegnamento della grande crisi finanziaria del 2008, le principali autorità monetarie e fiscali questa volta sono intervenute fin da subito, annunciando piani di reazione tempestivi e straordinari di grande portata, che tuttavia nell'immediato non sono stati in grado di cambiare il sentiment degli investitori e arrestare il trend dei mercati, entrati nel più rapido mercato Orso (bear markets) della storia (si veda il Grafico 2 relativo all'andamento dei principali indici azionari).

Da settimane, pertanto, si sta assistendo ad una corsa contro il tempo da parte delle autorità di tutto il pianeta, con un coordinamento senza precedenti fra banche centrali e governi. Sul fronte della politica monetaria, in particolare, si è innanzitutto cercato di incrementare le dimensioni e al contempo il grado di diversificazione dei propri stimoli monetari. Pertanto sono stati tagliati drasticamente i tassi (nuovi minimi storici sono stati raggiunti in Australia, Regno Unito e Norvegia) e lanciati piani di acquisto titoli di grandi dimensioni (basti pensare al Qe senza limiti di tempo e quantità varato dalla Fed). Il tutto per migliorare la liquidità dei mercati e garantire la regolare trasmissione del credito dalle istituzioni finanziarie all'economia reale.

Sul fronte invece della politica fiscale le autorità hanno varato pacchetti importanti per sostenere il reddito disponibile delle famiglie e compensare il crollo dei ricavi per le imprese (potenziamento degli ammortizzatori sociali, sovvenzioni e prestiti agevolati, garanzie sul credito bancario). Tuttavia, ad oggi, i singoli paesi del vecchio continente hanno messo in campo azioni fiscali per un ammontare pari al 3,5% del PIL, ancora molto poco se paragonato a quanto fatto dagli Stati Uniti dove lo stimolo è stato invece nell'ordine del 13%. Per approfondire i diversi interventi di politica monetaria ultra espansiva annunciati da Fed e BCE, si possono consultare i post pubblicati nel “Blog della gestione" di Anima.

Se l'intervento rapido e incisivo delle autorità è stato fondamentale per contenere il pessimismo degli investitori e porre un freno all'inasprimento delle condizioni finanziarie, tuttavia riteniamo che per un'inversione duratura e sostenuta dei mercati sarà cruciale ottenere evidenze da un lato circa l'efficacia delle misure annunciate e dall'altro circa il miglioramento del flusso di notizie relativo alla pandemia.

In questo senso, determinante sarà l'identificazione di un protocollo di cura della COVID-19 o quanto meno un cambio di pendenza della curva dei contagi in Europa e Stati Uniti, preludio dell'allentamento delle misure di lockdown (in questo senso l'Italia continua ad essere un “laboratorio" pilota). In questo caso, infatti, gli investitori potrebbero concentrarsi sulla prospettiva del “dopo Coronavirus" e della fase della “gestione dell'emergenza" per avviare la ripresa economica. In questa prospettiva le indicazioni in arrivo dalla Cina, dove l'emergenza sanitaria in parte è rientrata, sono incoraggianti, con un 90% del tessuto produttivo tornato regolarmente in funzione.

Per il momento, però, la visibilità su questi sviluppi resta ancora molto bassa, proprio per la ragione che quella in atto non è una crisi nata nel settore finanziario, come quella del 2008, ma è stata scatenata da un elemento esogeno ai mercati, il virus appunto. In questo contesto, nel breve periodo, il team gestionale di Anima considera perciò opportuno mantenere tatticamente un'esposizione neutrale sulle diverse asset class. Al contempo, a maggior ragione a queste condizioni, un ruolo centrale viene ad avere l’importante componente di liquidità mantenuta in molti portafogli, una scelta allocativa fondamentale e volta ad un duplice obiettivo: smorzare la volatilità e cogliere le opportunità di investimento che dovessero presentarsi.

Scarica il pdf completo