10.02.2021

BCE garante della stabilità finanziaria in Europa - ANIMA Flash

Nonostante un contesto sfidante nel breve periodo, la view strategica sugli attivi rischiosi resta positiva, grazie a politiche monetarie e fiscali ancora estremamente accomodanti finalizzate a sostenere la ripresa economica, e alla probabile accelerazione delle campagne vaccinali, che consentirebbe di raggiungere l’immunità di gregge nei Paesi Sviluppati entro il 2021.

Il 2021 si è aperto con alcune conferme e aspettative. Il quadro macro globale si mantiene costruttivo per le attività rischiose, in quanto la crescita economica prosegue, dopo essere ripartita nel 2020, se pur a diverse velocità, grazie al supporto di politiche monetarie e fiscali estremamente accomodanti e al contributo di altri elementi in grado di liberare potenziale di crescita. Tra questi, primo fra tutti, la distribuzione dei vaccini anti Covid-19, che si auspisca possa permettere di raggiungere nell’arco dell’anno in corso l’immunità di gregge di tutti i Paesi Sviluppati e così mettere sotto controllo una volta per tutte la pandemia.

In particolare, il team Investment Research & Advisory di ANIMA si attende che l’attività economica globale, dopo un primo trimestre più lento, cominci ad accelerare a partire dal secondo trimestre, con l’apporto fondamentale di Cina e Stati Uniti e con più debolezza in Area Euro: in base allo scenario base il PIL globale dovrebbe vedere un incremento ad un ritmo del 6% nel 2021, 8% in Cina, 6% negli USA e 3% in Area Euro (con revisioni al rialzo per le prime due aree e al ribasso per l’ultima).

A nostro avviso, pertanto, eventuali fasi di correzione delle attività rischiose dovranno essere interpretate come opportunità di acquisto. Sul fronte dell’inflazione - determinante per le implicazioni sulle scelte delle banche centrali - ANIMA ritiene che le pressioni al rialzo sui prezzi core resteranno contenute, complice l'aggiustamento delle condizioni sul mercato del lavoro.

Facendo un passo indietro tra la fine del 2020 e l'inizio del nuovo anno il sentiment si è dimostrato costruttivo, complici una serie di eventi: per quanto riguarda l'Europa, l'accordo dell'ultimo minuto sulla Brexit, l'approvazione definitiva del Recovery Fund (Next Generation EU) da parte del Consiglio Europeo e l'avvio delle campagne vaccinali. Oltre oceano, invece, negli Stati Uniti due sono stati gli elementi che hanno confortato gli investitori: il rafforzamento dello stimolo fiscale e il risultato dei ballottaggi in Georgia, che ha assegnato ai Democratici, se pur con una risicata maggioranza, anche il controllo del Senato oltre a quello della Camera. Esito, questo, che da un lato dovrebbe consentire al partito democratico del neo Presidente Joe Biden di approvare nuove misure di supporto fiscale, ma dall'altro limita le probabilità che vengano avviati i punti più controversi della sua agenda di governo, per i quali occorre una maggioranza più larga al Senato.

Successivamente, però, nel corso del mese di gennaio, questo ottimismo si è un po' allentato, a causa di alcuni fattori: la dinamica della pandemia ha richiesto la prosecuzione o l'inasprimento delle misure restrittive in Europa, Stati Uniti ed anche in alcune aree della Cina, con impatti rilevanti per l'Area Euro dove è molto probabile una recessione nel primo trimestre dell'anno; alcune varianti del virus sono più contagiose, forse più letali ed hanno sollevato interrogativi sull'efficacia dei vaccini e comunque richiedono che vengano vaccinate sempre più persone; l'andamento delle campagne di vaccinazione, inoltre, ha incontrato ostacoli in alcuni paesi, sia per problemi organizzativi, sia per tagli alle forniture da parte di Pfizer/BioNTech e AstraZeneca che hanno condizionato la somministrazione del vaccino in UE. Infine, valutazioni dei mercati azionari mediamente elevate ed un posizionamento sbilanciato degli investitori hanno alimentato prese di profitto soprattutto nei settori ciclici e accresciuto i dubbi sulla sostenibilità delle quotazioni in settori come la tecnologia.

In questo scenario si è aggiunta l'ondata di volatilità per effetto dall'azione di numerosi trader privati aderenti ad una community. A partire da metà gennaio, infatti, sempre più investitori individuali hanno concentrato i loro acquisti su alcune società oggetto di posizioni corte da parte di investitori istituzionali ed hedge fund. Ne sono derivati forti rialzi, come quello che ha visto protagonista il titolo di GameStop, la catena che distribuisce videogiochi a livello globale, che in pochi giorni ha realizzato un rialzo di oltre il 1.800%. A fronte di questi movimenti, gli hedge fund hanno dovuto frettolosamente chiudere le loro posizioni corte o vendere altri titoli per ridurre il rischio complessivo di portafoglio, contribuendo alla repentina discesa del mercato americano nella giornata del 27 gennaio scorso. Nel breve periodo il contesto resta sfidante e la combinazione dei fattori di incertezza potrebbe limitare la direzionalità dei mercati azionari, alimentando fasi di volatilità come quelle recenti.

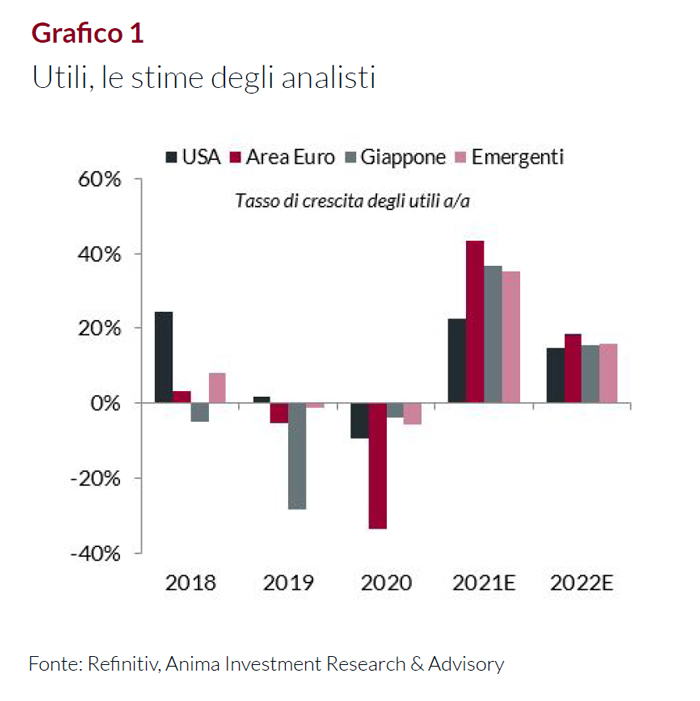

Al contempo, tuttavia, lo scenario di medio termine resta costruttivo: le campagne vaccinali stanno già entrando nel vivo, grazie all'approvazione di nuovi vaccini, agli investimenti delle case farmaceutiche per aumentare le forniture ed al forte focus delle istituzioni; perciò, i mercati potrebbero riacquistare un'intonazione ancora più positiva, sotto la spinta della crescita degli utili che si accompagnerà alla ripresa economica (si veda sotto il Grafico 1). Sul piano dell'allocazione geografica, si confermano le opportunità offerte dai mercati emergenti seguiti da Giappone, Europa e Stati Uniti. A livello settoriale, l'attuale fase di incertezza sta generando opportunità tra i settori ciclici.

L'approccio gestionale rimane focalizzato sullo stock picking, con l'obiettivo di sfruttare l'elevata dispersione in termini di valutazioni e crescita attesa degli utili, con quest'ultima che costituirà il driver di mercato più importante del 2021.