Investment Advisory

Investment Advisory

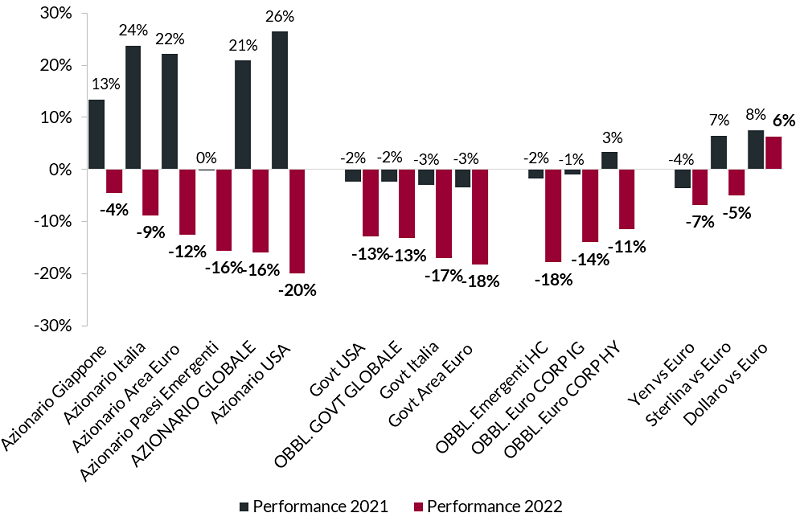

I mercati nel 2022

Fonte: elaborazione ANIMA su dati Bloomberg - Indici in valuta locale

Il driver più importante di questi movimenti è stata l'inflazione, che nei paesi sviluppati si è rivelata più forte e persistente del previsto (complici le pressioni al rialzo sui prezzi delle materie prime innescate dalla guerra) e ha raggiunto i livelli più alti dall'inizio degli anni Ottanta: 9,1% negli USA e 10,6% in Area Euro per gli indici headline. Per ripristinare la stabilità dei prezzi e difendere la propria credibilità, le banche centrali sono state costrette a consegnare la stretta monetaria più rapida e intensa degli ultimi quarant'anni: la Federal Reserve ha alzato i tassi da 0,25% a 4,5% (con quattro aumenti consecutivi di 75 punti base fra giugno e novembre) e la BCE ha portato il tasso di deposito da -0,50% a 2,0%. L'aggressività delle autorità monetarie è stata giustificata anche dagli sviluppi sul fronte della crescita: le stime degli economisti sono state oggetto di incessanti revisioni al ribasso nel corso dell'anno, ma i consumi privati si sono dimostrati molto più resilienti del previsto, complici la solidità del mercato del lavoro, gli ampi risparmi accantonati durante la pandemia e un generale desiderio di “rivalsa" dopo quasi due anni di restrizioni imposte dalla pandemia.

In questo contesto, i rendimenti dei titoli di Stato hanno subito violente pressioni al rialzo, specie sulle scadenze a breve termine, raggiungendo i massimi pluriennali sia negli Stati Uniti che in Area Euro (dal 2007/2008 per i Treasury a due e dieci anni e i Bund a due anni, e dal 2011 per i Bund a dieci anni); le curve dei rendimenti si sono appiattite in modo sensibile, invertendosi sul tratto due-dieci anni (storicamente, un indicatore anticipatore di recessione per gli USA). Nel complesso, gli indici governativi globali hanno subito perdite senza precedenti (secondo alcuni studi, i Treasury hanno archiviato l'anno peggiore dal 1788!), con le penalizzazioni più marcate in termini relativi per i titoli di Stato europei. I BTP hanno lievemente sovraperformato i Bund tedeschi, nonostante un allargamento dello spread tutt'altro che trascurabile (circa 80 punti base), grazie alla combinazione di carry più elevato ed esposizione al rischio tasso inferiore. Stessa sorte per le obbligazioni societarie, che hanno registrato perdite largamente inferiori rispetto ai governativi.

I mercati azionari hanno sofferto per l'aumento dei tassi e le preoccupazioni per la dinamica degli utili in un contesto di rallentamento del ciclo economico. La correzione è stata registrata più importante sui listini statunitensi, che meglio avevano performato nel 2021 e presentavano le valutazioni relative più piene: l'indice S&P 500 ha archiviato la quarta maggior perdita annuale dal dopoguerra. Giappone ed Europa (Italia in particolare) hanno perso terreno in misura più modesta, complici una composizione settoriale più sbilanciata verso i settori value, banche centrali meno aggressive in termini relativi e l'indebolimento della divisa. I paesi emergenti hanno offerto ritorni in linea con quelli dei paesi sviluppati, recuperando terreno fra novembre e dicembre grazie al robusto rimbalzo della borsa cinese, provocato dall'allentamento della politica di Tolleranza-Zero contro il Covid. A livello settoriale, le vendite si sono concentrate sui titoli growth e ciclici, fatta eccezione per il comparto energetico che si è apprezzato in misura sostanziale grazie al rally del petrolio; discreta tenuta dei titoli difensivi in termini relativi e dei finanziari europei, favoriti dall'aumento dei tassi.

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato del dollaro, sostenuto dall'escalation dell'avversione al rischio e dall'aggressività della Fed; a soffrire particolarmente le divise europee, penalizzate dallo scoppio della guerra e dall'aggravamento della crisi energetica: il rapporto di cambio fra euro e dollaro è scivolato a 0,96, ai minimi da vent'anni, mentre il Cable è precipitato in prossimità dei minimi storici in concomitanza con la crisi politica scoppiata nel Regno Unito. Lo yen è stato affossato dall'approccio ultra-espansivo della Bank of Japan e dall'allargamento del differenziale di tassi rispetto ai paesi sviluppati, ma le perdite si sono ridimensionate nell'ultimo trimestre.

L'indice aggregato dei prezzi delle materie prime si è apprezzato in modo sostanziale, complici le ripercussioni dirompenti della guerra fra Russia e Ucraina sulle quotazioni delle commodity agricole ed energetiche. L'impennata dei prezzi registrata dopo l'invasione è stata successivamente riassorbita, sulla scia del deterioramento delle prospettive di crescita globali, ma petrolio (Brent e WTI), gas naturale, grano e mais hanno comunque chiuso l'anno in positivo. In calo il rame, che ha vissuto la fase di maggior debolezza durante l'estate, in concomitanza con l'intensificarsi delle preoccupazioni per l'economia cinese, mentre l'oro ha chiuso il 2022 sostanzialmente invariato.