Investment Advisory

Investment Advisory

Federal Reserve, un esercizio di equilibrismo

Come ampiamente atteso, la riunione del FOMC del 1° maggio si è chiusa senza variazioni per il tasso sui Fed Funds, al 5,25-5,50% da luglio 2023. Il comunicato ufficiale ha riproposto il paragrafo introdotto a gennaio, secondo cui “il Consiglio non si aspetta che sia opportuno tagliare i tassi fino a quando non avrà acquisito maggiore fiducia nel fatto che l'inflazione si stia muovendo in modo sostenibile verso il target del 2%".

Tuttavia, le sorprese al rialzo nei report sulla dinamica dei prezzi pubblicati da inizio anno non sono state senza impatto: è stata introdotta una nuova espressione, per precisare che “negli ultimi mesi non ci sono stati ulteriori progressi verso l'obiettivo di inflazione del 2%", e durante la conferenza stampa il Presidente Powell ha riconosciuto che potrebbe essere necessario più tempo di quanto previsto in precedenza per raggiungere il livello di fiducia necessario. Significativamente, dalle note di commento preparate per la stampa è stato rimosso il riferimento al fatto che il tasso di politica monetaria potrebbe aver raggiunto il picco e che, se lo scenario macro evolverà come atteso, sarà opportuno iniziare ad allentare la stretta nel corso dell'anno.

Nello stesso tempo, però, Powell ha respinto con forza l'idea che la politica monetaria potrebbe essere ulteriormente inasprita. Incalzato dalle domande dei giornalisti, ha dichiarato di ritenere improbabile che il prossimo intervento sui tassi sia un rialzo: una decisione in tal senso richiederebbe prove convincenti che la stance di politica monetaria non è abbastanza restrittiva da riportare l'inflazione al target, mentre le evidenze disponibili puntano in direzione opposta (l'impatto depressivo sull'economia, a detta del Presidente, emerge chiaramente dall'indebolimento della domanda di lavoro e dalla fragilità dei settori più esposti alla dinamica dei tassi, come immobiliare e investimenti). In aggiunta, tratteggiando degli scenari per il futuro, Powell ha indicato che se l'inflazione si dimostrasse più persistente del previsto i tassi resterebbero invariati, mentre se la fiducia del Consiglio nel consolidamento del trend disinflazionistico aumentasse o il mercato del lavoro si indebolisse in misura non trascurabile, sarebbero tagliati; la mancanza di riferimenti espliciti a scenari di rialzo dei tassi è stata interpretata come un segnale della scarsa probabilità che si materializzino. Del resto, Powell ha utilizzato toni generalmente accomodanti nel descrivere le dinamiche dell'inflazione e ha dichiarato di attendersi un allentamento delle pressioni nell'arco dell'anno, pur riconoscendo che le sorprese al rialzo nei dati hanno ridotto il livello di fiducia intorno a questa previsione.

Stanti le nostre attese di consolidamento del trend disinflazionistico nel secondo semestre (ci aspettiamo una decelerazione del CPI core, trasversale alle diverse categorie di prezzi), manteniamo l'aspettativa che la Federal Reserve taglierà i tassi di 50 punti base nella seconda metà dell'anno. Il rischio principale è che i tassi restino invariati, mentre la probabilità che si renda necessario un nuovo aumento è limitata.

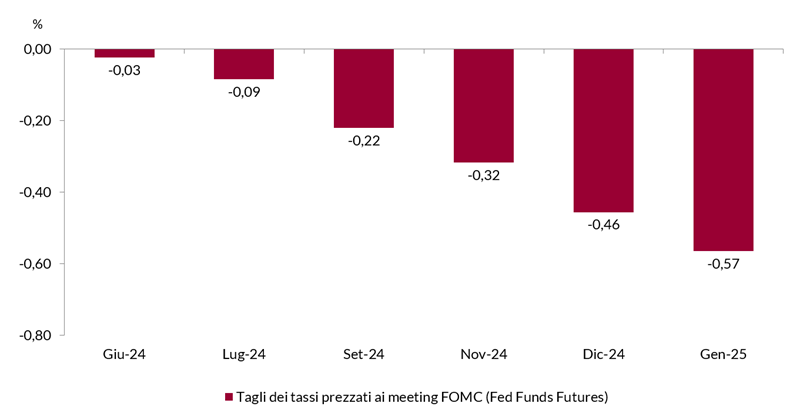

Aspettative degli investitori sulle variazioni dei tassi ufficiali ai prossimi meeting del FOMC.

Fonte: elaborazione ANIMA su dati Bloomberg.