Investment Advisory

Investment Advisory

BCE, poche sorprese

Come ampiamente atteso e anticipato fin da ottobre, durante il meeting del 10 dicembre la Banca Centrale Europea ha potenziato gli stimoli monetari, per contrastare le ricadute economiche della recrudescenza della pandemia. L'intervento comprende una pluralità di misure, in continuità con l'ormai usuale “logica del pacchetto", ma i provvedimenti cardine riguardano gli strumenti principali con i quali è stata affrontata l'emergenza sanitaria: il Programma di acquisto per l'emergenza pandemica (PEPP) e le Operazioni mirate di rifinanziamento a più lungo termine (TLTRO-III).

In particolare, il PEPP è stato rafforzato mediante un aumento della dotazione di 500 miliardi di euro (1.850 miliardi la nuova potenza di fuoco) e un'estensione dell'orizzonte temporale degli interventi di nove mesi, da giugno 2021 a marzo 2022. La finestra temporale prescelta, considerata da molti un compromesso fra i membri del Consiglio, è stata presentata come idonea a traghettare l'economia verso una fase in cui il raggiungimento dell'immunità di gregge (atteso per la fine del 2021) alimenterà una ripresa solida e sostenibile. Il capitale rimborsato sui titoli in scadenza sarà reinvestito almeno fino a dicembre 2023, decisione non scontata che sembra suggerire la volontà dell'istituto di Francoforte di rinforzare più la durata che l'intensità del sostegno. Gli acquisti continueranno ad essere condotti in modo flessibile nel tempo, attraverso le classi di attività e le giurisdizioni, per contrastare efficacemente i rischi per l'ordinata trasmissione della politica monetaria all'interno dell'Unione.

Il programma TLTRO-III è stato oggetto dell'intervento tecnicamente più complesso. Il periodo di applicazione dello spread negativo rispetto al tasso di deposito è stato esteso di un anno, da giugno 2021 a giugno 2022, ma solo in caso di mantenimento dello stock di prestiti in essere a ottobre 2020 alla fine del 2021. Sono state programmate altre tre aste (giugno, settembre e dicembre 2021) ed è stato disposto l'aumento delle risorse rifinanziabili, dal 50% al 55% del volume di prestiti di febbraio 2019.

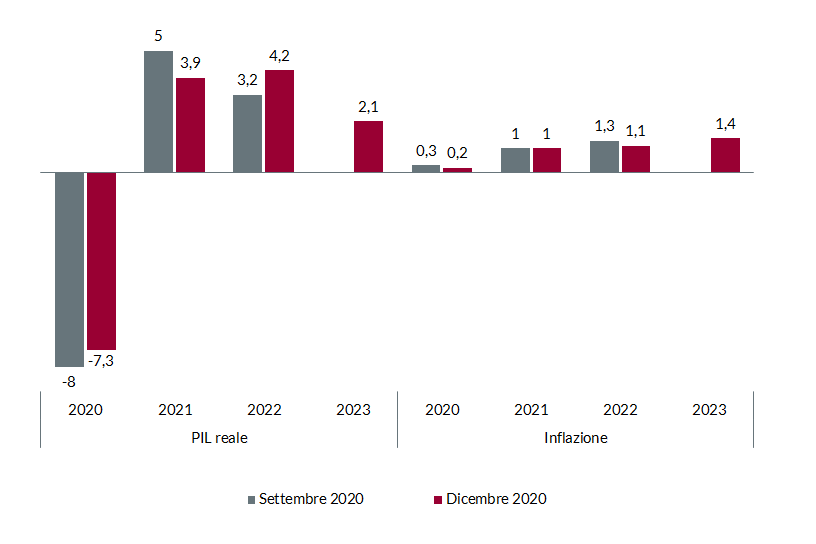

Le misure espansive si giustificano con il deterioramento dello scenario macroeconomico provocato dalla pandemia e rischi che, per quanto meno pronunciati grazie alla svolta sui vaccini, restano orientati al ribasso. Lo scenario base vede il PIL dell'Eurozona contrarsi a un ritmo del 7,3% nel 2020, per poi espandersi del 3,9% e 4,2% nei due anni successivi (le stime di settembre indicavano rispettivamente -8,0%, +5,0% e +3,2% nel triennio 2020-2022). L'inflazione si fermerà allo 0,2% quest'anno, per poi risalire lentamente e raggiungere l'1,0% nel 2021, l'1,1% nel 2022 e l'1,4% nel 2023.

Christine Lagarde ha chiarito a più riprese che l'obiettivo degli interventi è preservare condizioni di finanziamento favorevoli per tutti gli attori del sistema economico (famiglie, imprese e governi), sostenendo il flusso del credito e l'attività in tutti i settori dell'economia e salvaguardando per questa via la stabilità dei prezzi nel medio termine. Il giudizio sull'adeguatezza delle condizioni finanziarie sarà condizionato dall'evoluzione dello scenario macro e gli investitori non potranno che valutare la nuova funzione di reazione in base al flusso di acquisti. La sensazione diffusa, tuttavia, è che i livelli attuali dei tassi siano ritenuti soddisfacenti, complice la puntualizzazione (effettuata per la prima volta) che le risorse stanziate nell'ambito del PEPP non dovranno essere esaurite, se non necessario a raggiungere gli scopi prefissati.

In prospettiva, la profonda distanza fra le previsioni formulate e l'obiettivo statutario di conseguimento di un'inflazione prossima ma inferiore al 2% lascia supporre il mantenimento di un orientamento accomodante (con il dibattito sulla review della cornice di politica monetaria che potrebbe acquisire crescente importanza). Tuttavia, l'ennesimo appello rivolto a governi e istituzioni europee per un'azione ambiziosa e coordinata rappresenta un esplicito richiamo al fatto che il ruolo da protagonista per il sostegno all'economia spetta alla politica fiscale, nella speranza che piani di vaccinazione tempestivi ed efficaci accelerino il percorso verso la normalizzazione delle attività economiche.

Previsioni macroeconomiche per l’Area Euro – Staff BCE

Fonte: elaborazione ANIMA su dati BCE