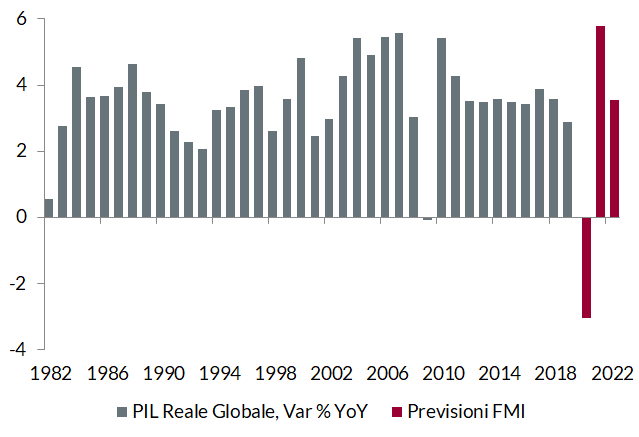

Secondo il Fondo Monetario Internazionale, nel 2020 la crisi provocata dalla pandemia di Covid-19 provocherà un calo del PIL reale globale del 3%. Nel 2021 arriverà la ripresa, ma non basterà per recuperare i livelli precedenti lo shock.

Da diverse settimane, analisti ed economisti sembrano rincorrersi nell’offrire stime sempre più conservative sull’andamento della crescita. Il Fondo Monetario Internazionale non è stato da meno: secondo l’ultimo World Economic Outlook, le perdite (in termini di minore prodotto interno lordo) provocate dall’emergenza sanitaria nel biennio 2020-2021 raggiungeranno su scala globale 9 mila miliardi di dollari, più delle economie di Germania e Giappone complessivamente considerate. La contrazione del PIL per l’anno in corso, -3% in termini reali su scala globale, fa impallidire la flessione dello 0,1% registrata nel 2009 e rappresenterebbe il rallentamento più profondo dalla Grande Depressione del 1929. La crescita sarà particolarmente debole nei paesi sviluppati più colpiti dalla pandemia, che hanno dovuto adottare misure drastiche per il contenimento dei contagi: il PIL si ridurrà del 7,5% in Area Euro (9,1% in Italia), del 5,9% negli Stati Uniti e del 5,2% in Giappone; il calo per i paesi emergenti sarà dell’1%, con le sole Cina e India che dovrebbero riuscire a chiudere l’anno in positivo.

Nel 2021 l’attività economica dovrebbe normalizzarsi rispetto ai livelli estremamente depressi di quest’anno, con un tasso di crescita del PIL reale globale del 5,8% (il recupero fu del 5,4% nel 2010) e una ripresa più vigorosa in termini relativi nei paesi beneficiari delle misure di stimolo più aggressive.

La capo-economista del Fondo Monetario, Gita Gopinath, ha sottolineato che i margini di incertezza intorno a queste stime sono considerevoli. Le ricadute economiche della crisi dipenderanno dall’interazione fra una pluralità di elementi difficili da prevedere, fra i quali l’evoluzione della pandemia stessa (specie dopo l’allentamento delle misure restrittive), gli eventuali progressi scientifici, la portata delle interruzioni sulla catena produttiva globale e l’impatto su fiducia e abitudini di consumo e investimento di famiglie e imprese. Le previsioni sono state elaborate ipotizzando che l’emergenza sanitaria rientri e che le attività produttive vengano gradualmente riavviate nel secondo semestre del 2020 (i diversi paesi dovrebbero perdere fra il 5% e l’8% dei giorni lavorativi a seconda dell’aggressività dei focolai). Tuttavia, per la prima volta nella storia, sono stati presentati tre scenari alternativi peggiorativi, che ipotizzano rispettivamente un prolungamento delle misure di contenimento, una seconda ondata di infezioni nel 2021 e la combinazione dei due fattori.

Questa cautela getta in qualche misura un’ombra sulla prospettiva di una ripresa solida e sostenuta nel 2021 – attualmente scenario centrale per il FMI. Tuttavia, gli elementi che inducono all’ottimismo non mancano: l’efficacia delle misure di contenimento, gli sforzi senza precedenti in campo medico/scientifico e soprattutto la risposta forte e tempestiva dei policymakers, che in molti paesi (espressamente citati, fra gli altri, Stati Uniti, Germania e Italia) mitiga le ripercussioni negative dello shock sull’economia e crea condizioni estremamente favorevoli per la ripresa.

Per certo, dopo il vigoroso rimbalzo delle attività rischiose registrato nelle ultime settimane,

gli sviluppi sul fronte del quadro macro/fondamentale sono destinati ad assumere un ruolo sempre più importante per la direzione dei mercati. Per un’analisi delle aspettative di Anima sull’evoluzione dello scenario macro, si rimanda al post “

RIPRESA ECONOMICA: SCENARIO AD "U" QUELLO PIÙ PROBABILE” pubblicato il 15 aprile.

Tasso di crescita del PIL reale globale

Fonte: elaborazione ANIMA su dati Bloomberg

Investment Advisory

Investment Advisory