Le misure di quarantena e l’inasprimento delle condizioni finanziarie provocheranno uno shock materiale alla crescita globale. Ma le politiche economiche offriranno un supporto senza precedenti storici.

Con la diffusione dell’epidemia di Covid-19 su scala globale e il ricorso a provvedimenti drastici per il contenimento dei contagi in molti paesi avanzati, analisti ed economisti si stanno affrettando a rivedere al ribasso le previsioni sull’andamento dell’economia.

Molti ritengono inevitabile una recessione globale (identificata dal Fondo Monetario Internazionale come un tasso di crescita del PIL reale globale inferiore al 2,5%), complici le evidenze di ripercussioni economiche più forti del previsto dell’emergenza sanitaria in Cina (benché i primi segnali di stabilizzazione stiano emergendo). La società di rating S&P, per esempio, si aspetta che la crescita globale si attesti ad un livello compreso fra 1,0% e 1,5% nel 2020, con un calo profondo nel secondo trimestre e una ripresa a seguire; si tratterebbe di un rallentamento più marcato rispetto alle recessioni del 1991 e del 2001, ma meno severo rispetto a quanto sperimentato dopo il fallimento di Lehman.

I margini di incertezza intorno a queste stime sono considerevoli, per una pluralità di fattori: l’evoluzione della pandemia (in particolare, non è stato possibile stabilire con certezza se la capacità infettiva del virus sarà influenzata dal cambiamento delle condizioni climatiche); la durata e gli impatti economici delle misure restrittive; la velocità di ripresa dell’attività economica una volta archiviata l’emergenza sanitaria (l’esperienza cinese è un laboratorio importante).

Per certo, una variabile destinata a svolgere un ruolo cruciale è l’intervento delle autorità. I provvedimenti di stimolo si susseguono a ritmo serrato e tracciare un quadro completo della situazione è difficile, ma quel che si può affermare senza timore di essere smentiti è che la risposta alla crisi sanitaria è stata forte e tempestiva. Gli errori compiuti durante la Grande Crisi Finanziaria hanno impartito una dura lezione e la natura dello shock aiuta: il timore di alimentare comportamenti di moral hazard rallentò in modo considerevole il processo decisionale nel 2009.

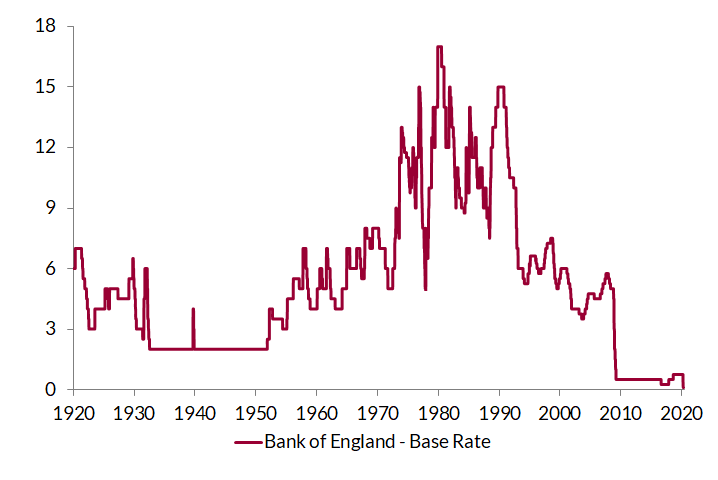

Come da prassi consolidata dell’ultimo decennio, ad intervenire in modo più rapido sono state le autorità monetarie: in tutti i paesi del G10 con l’eccezione della Svizzera le banche centrali hanno indetto meeting straordinari e annunciato misure volte ad allentare le tensioni sul mercato del credito. Laddove presenti, i margini di riduzione dei tassi ufficiali sono stati sfruttati e dopo l’intervento della Fed quasi il 60% dell’economia globale opera in condizioni di tassi a zero (nel Regno Unito, il Base Rate ha raggiunto i minimi dal 1694, anno di fondazione della Bank of England). Da notare però che in nessun caso tassi ufficiali già negativi sono stati oggetto di ulteriori ribassi.

Senza precedenti storici anche il contributo offerto dalla politica fiscale. “Whatever it takes” è un’espressione ricorrente nei discorsi dei capi di Stato e le stime più conservative quantificano lo stimolo globale in duemila miliardi di dollari, oltre il 2% del PIL globale, ben più di quanto fatto nel 2007-2009.

Sono stati varati o discussi pacchetti particolarmente importanti negli Stati Uniti, in Svezia e Nuova Zelanda (almeno il 5% del PIL), mentre i paesi dell’Eurozona hanno adottato finora un orientamento più conservativo, con uno stimolo medio dell’1-1,5% del PIL. Numerose le direttrici lungo le quali si stanno muovendo i Governi:

- rafforzare le linee di difesa del sistema sanitario e della protezione civile;

- compensare la perdita di ricchezza per famiglie e imprese derivante dal crollo della domanda e dall’interruzione delle attività produttive, con inevitabile deterioramento delle condizioni sul mercato del lavoro. Fra le misure adottate rientrano il consolidamento degli ammortizzatori sociali, il differimento dei pagamenti e i trasferimenti diretti di liquidità: secondo la World Bank, sono oltre 25 i paesi che hanno fatto ricorso a questo strumento (negli Stati Uniti, ogni lavoratore con reddito inferiore a 75.000 dollari dovrebbe ricevere un assegno da 1.200 dollari);

- potenziare le misure adottate dalle banche centrali per garantire la regolare trasmissione del credito dalle istituzioni finanziarie all’economia reale ed evitare che potenziali crisi di liquidità si trasformino in ben più problematiche crisi di insolvenza (Germania e Francia hanno annunciato garanzie illimitate sui crediti).

Benché molti degli interventi annunciati siano robusti e ben strutturati, gli investitori continuano a nutrire dubbi sulla loro efficacia, in un clima di forte pessimismo alimentato dai livelli estremi di incertezza sull’evoluzione della pandemia e dalla volatilità dei mercati finanziari. Per certo, a prescindere dagli impatti di breve periodo, una risposta forte e incisiva da parte delle autorità sarà fondamentale per accelerare la ripresa una volta archiviata l’emergenza sanitaria.

Regno Unito – Andamento dei tassi ufficiali nel lungo periodo

Fonte: Elaborazione

anima su dati Bloomberg

Fonte: Elaborazione

anima su dati Bloomberg

Investment Advisory

Investment Advisory