Investment Advisory

Investment Advisory

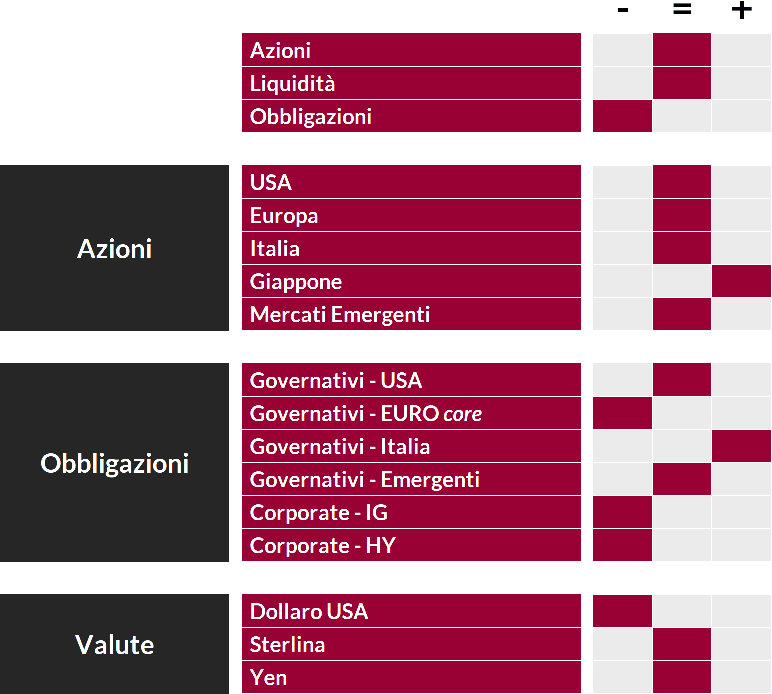

La view di ANIMA

Nell’ultimo mese le Banche Centrali sono tornate al centro della scena, adottando provvedimenti che confermano l’orientamento accomodante delle politiche monetarie, ma non hanno sorpreso significativamente al rialzo le aspettative già molto aggressive degli investitori.

La BCE, in particolare, ha varato un pacchetto di misure articolato (taglio del tasso di deposito, rafforzamento della forward guidance, miglioramento delle condizioni sulle aste TLTRO, riavvio del Quantitative Easing), ma un ulteriore potenziamento dello stimolo monetario sembra poco probabile, almeno nel breve periodo: Draghi ha posto l’accento sugli effetti collaterali dei tassi negativi ed ha ammesso le divisioni interne al Consiglio sull’opportunità di riprendere il QE.

La FED ha tagliato i tassi di 25 punti base, per la seconda volta dopo luglio, ma non ha fornito indicazioni per il futuro, rivelando un approccio flessibile e relativamente meno interventista.

Più in dettaglio:

- il giudizio sulle obbligazioni governative core in euro è negativo: le valutazioni non sono interessanti, specie considerando il ridimensionamento delle attese di ulteriori stimoli monetari; la view sui Titoli di Stato italiani passa da neutrale a positiva, grazie all'impronta più europeista del nuovo Governo ed al supporto della BCE;

- cautela sulle obbligazioni societarie: i rendimenti delle emissioni Investment-Grade sono modesti e il rischio idiosincratico in ambito High-Yield è significativo;

- il giudizio sulle obbligazioni emergenti passa tatticamente da positivo a neutrale: valutazioni e posizionamento impongono un atteggiamento più prudente nel breve periodo, ma la ricerca di rendimento degli investitori in un contesto di Banche Centrali accomodanti rimane un elemento strutturale di supporto;

- la view sui mercati azionari si conferma neutrale: la pubblicazione degli utili relativi al terzo trimestre potrebbe generare qualche sorpresa negativa e il focus sulla selezione dei titoli è massimo (preferenza per settori/società con valutazioni appetibili, prospettive di crescita degli utili sottostimate e dividendi elevati); a livello geografico, il giudizio sui mercati emergenti passa da negativo a neutrale, visto il possibile allentamento delle tensioni commerciali;

- invariati i giudizi sulle valute: neutrale su yen e sterlina, negativo sul dollaro (la FED ha maggiori margini di manovra rispetto alla BCE).