08.05.2025

Le relazioni (commerciali) pericolose

La volatilità innescata dalla guerra commerciale ha portato a una revisione al ribasso delle stime di crescita sui mercati sviluppati, mentre negli USA l’impatto dei dazi sull’inflazione dovrebbe essere solo temporaneo. In Cina l’economia sarà depressa dalle misure imposte da Trump e il clima disinflazionistico dovrebbe protrarsi. In un contesto che resta molto fluido, ribadiamo la linea prudente sui mercati azionari e siamo moderatamente costruttivi sui titoli di Stato dei Paesi core dell’Area Euro e dell’Italia

*immagine creata con l’IA

Scarica il documento completo

Nonostante l’ondata di volatilità registrata sui mercati a inizio marzo, a seguito dell’annuncio dei dazi da parte di Donald Trump nel corso del cosiddetto “Liberation Day”, sia in parte rientrata, lo scenario resta molto fluido e condizionato dal flusso di dati e notizie, come dimostra l’impennata nel tasso di incertezza sulle politiche commerciali USA.

Le stime della crescita dei Paesi sviluppati sono state riviste al ribasso, anche se per il momento non incorporiamo l’eventualità di una recessione (le cui probabilità sono stimate al 45%) nel nostro scenario centrale. Sul fronte dell’inflazione, l’impatto delle tariffe globali sulla dinamica dei prezzi ha destato molte preoccupazioni: tuttavia riteniamo che i dazi possano rinfocolare solo temporaneamente le spinte inflazionistiche negli USA, rimandando al secondo trimestre del 2026 il raggiungimento degli obiettivi fissati dalla Federal Reserve, mentre in Area Euro le prospettive restano incoraggianti.

In Cina, sull’attività economica graverà l’impatto delle tensioni commerciali con gli USA, mentre si conferma il trend disinflativo. In tema di politica monetaria, infine, le nostre aspettative non cambiano, con l’attesa di due tagli da parte della Fed e tre dalla Banca Centrale Europea entro fine anno.

Immutate anche le indicazioni di asset allocation, con la conferma di una linea prudente sui mercati azionari, moderatamente costruttiva sui titoli di Stato Euro core e italiani e ancora selettiva sulle obbligazioni societarie.

Crescita

A causa dell’inasprimento della politica commerciale, a nostro avviso negli USA il momentum macro si deteriorerà assai più rapidamente del previsto. Tuttavia, per il momento, nonostante il deterioramento degli indicatori di fiducia di imprese e consumatori, i dati relativi all’economia reale restano resilienti.

Ci aspettiamo che nel 2025 la crescita si attesti intorno all’1,6%, poco sotto il consensus, e in termini sequenziali prevediamo una discesa sotto il potenziale ma senza recessione.

In Area Euro abbiamo rivisto leggermente al ribasso le stime di crescita per il 2025 a 0,8%, per l’impatto dei dazi e dell’incertezza sulla politica commerciale.

Inflazione

Negli USA, le pressioni sui prezzi derivanti dai dazi dovrebbero essere, secondo noi, graduali e transitorie. Il riorientamento dei flussi commerciali e gli elevati margini di profitto delle imprese ci inducono a ritenere però che le spinte inflazionistiche saranno nel complesso limitate.

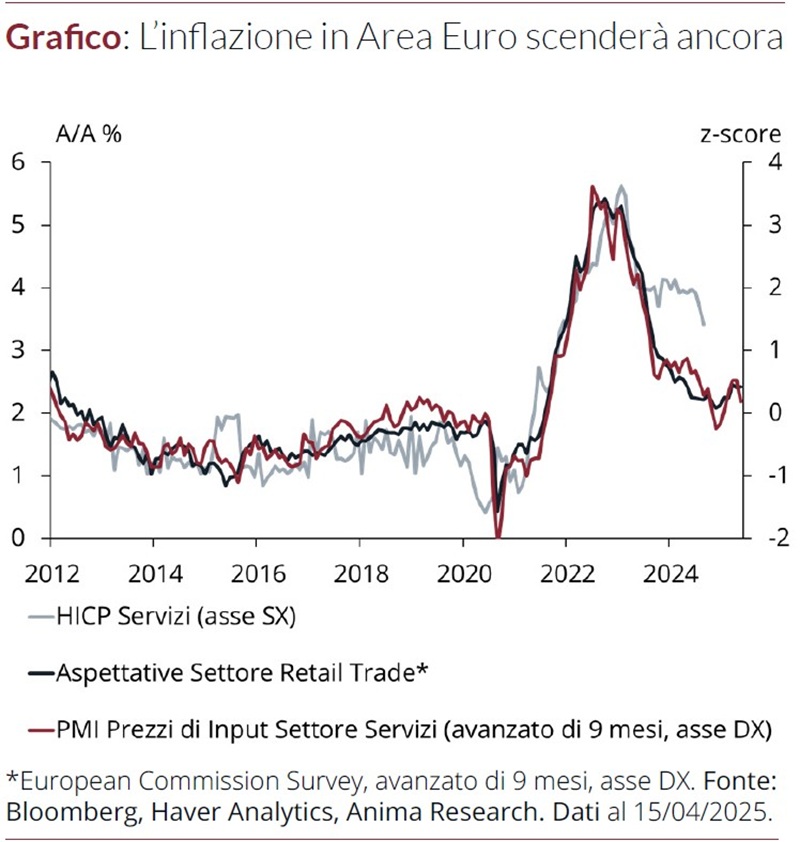

In Area Euro, le prospettive per l’inflazione restano incoraggianti: le pressioni sui prezzi dei servizi sono scese sotto il 3,9% dopo diversi mesi. Sulla scorta dei segnali offerti dagli indicatori anticipatori ci aspettiamo che il processo disinflativo si consolidi ulteriormente (Grafico).

In Cina, le fortissime tensioni commerciali con gli Stati Uniti dovrebbero avere un considerevole impatto depressivo sull’attività economica, che abbiamo quantificato in 1,7 punti percentuali di PIL, solo in parte compensato dal potenziamento degli stimoli fiscali: abbiamo rivisto al ribasso la stima della crescita per il 2025, dal 4,5% al 4%, sotto consenso.

Politiche monetarie

In tema di politiche monetarie non prevediamo cambiamenti allo scenario delineato il mese scorso. A causa dei dazi, la Fed vede rischi asimmetrici per crescita e inflazione e riteniamo che giudichi più semplice stimolare la ripresa che non contrastare gli effetti di eventuali fiammate inflazionistiche. Ci aspettiamo 50 punti base di tagli nel quarto trimestre.

In Area Euro i rischi inflativi sono molto diminuiti, ma l’impatto delle tariffe sulla crescita rappresenta un rischio serio per l’istituto guidato da Christine Lagarde: per questo la Banca Centrale Europea sarà proattiva e dovrebbe tagliare i tassi altre tre volte entro la fine del 2025.

La Banca Popolare Cinese continuerà a potenziare il proprio supporto all’economia per rispondere alle sfide poste dai dazi di Donald Trump: per quest’anno ci attendiamo tre tagli dei tassi per 60 punti base complessivi, oltre a un taglio di 25 punti base del coefficiente di riserva obbligatoria a inizio maggio.