07.08.2025

Quiete apparente

Negli Stati Uniti non ci aspettiamo una recessione nel 2025, ma una significativa volatilità nei prossimi mesi. In Area Euro, invece, il momentum è calato nel secondo trimestre e rimarrà debole. Il processo disinflazionistico prosegue su entrambe le sponde dell’Atlantico. In Cina, la dinamica dei prezzi resta stagnante, penalizzata da un persistente e significativo squilibrio tra domanda e offerta interne. In questo contesto macro e geopolitico incerto, confermiamo un approccio neutrale sull’obbligazionario governativo e prudente sull’azionario

Scarica il documento completo

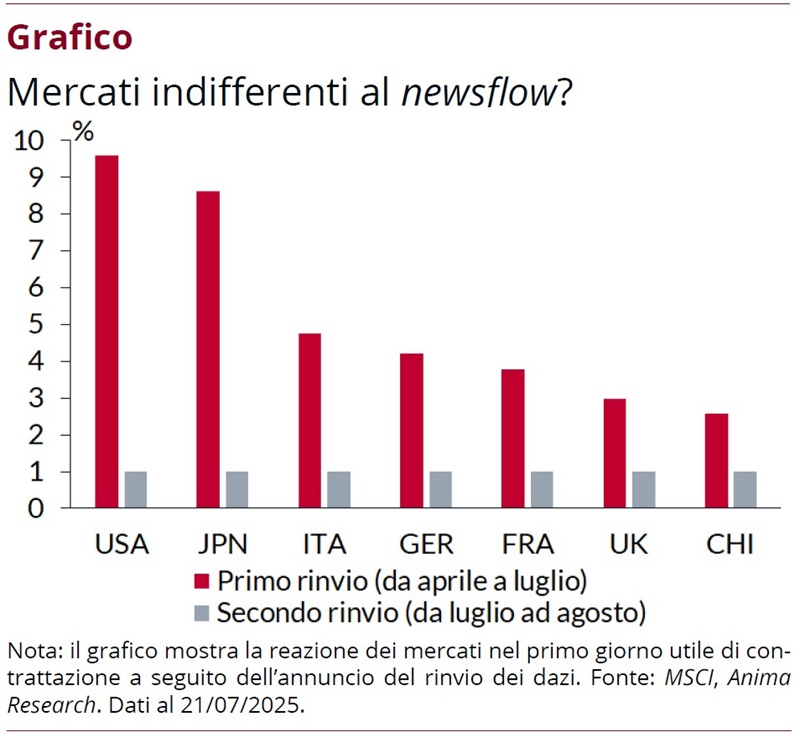

In questa prima metà dell’estate del 2025, come ormai da diversi mesi, l’economia globale si muove lungo una linea sottile, sospinta da forze divergenti. Non c’è recessione, ma nemmeno una vera ripartenza. La crescita resiste, ma in modo diseguale fra diverse aree geografiche. L’inflazione non è sconfitta ma è sempre in balìa della variabile dazi. Le Banche centrali sembrano prepararsi a tagliare i tassi, ma senza affrettarsi. Nel frattempo, anche i listini riflettono questa ambiguità. Da diverso tempo i mercati si muovono in quella che sembra una sorta di indifferenza al flusso di notizie, che pure spazia dalla geopolitica alla politica monetaria, passando per le tensioni commerciali (Grafico). La realtà è che, finché il newsflow non si rifletterà nei dati economici, è improbabile che questa sorta di impassibilità dei mercati venga turbata.

È, insomma, una fase fatta di sfumature, di prudenza, di adattamenti continui. In cui né l’ottimismo né il pessimismo trovano piena giustificazione, e in cui i mercati continuano a procedere in una condizione di quiete apparente.

Negli Stati Uniti si conferma un profilo di crescita irregolare ma solido, senza segnali di recessione nell’orizzonte del 2025. Per contro, l’Area Euro mostra un evidente indebolimento, con momentum in netto calo. In Cina, la ripresa rimane parziale e fragile, zavorrata dai problemi legati al settore immobiliare e dalla domanda interna.

L’inflazione negli Stati Uniti registra le prime pressioni daziarie circoscritte, ma il processo di disinflazione continua. In Europa, l’inflazione si stabilizza poco sopra il 2%, confermando un trend disinflazionistico. In Cina l’inflazione resta contenuta, riflettendo squilibri strutturali persistenti.

Sul fronte delle politiche monetarie, la Fed e la BCE dovrebbero operare due tagli dei tassi ciascuna entro l’anno, in linea con uno scenario di rallentamento moderato e inflazione sotto controllo. Le Autorità cinesi sono focalizzate sullo stimolo fiscale, stante una dinamica inflazionistica che giustifica una politica monetaria accomodante da parte della PBoC.

Nota: documento chiuso al 5 agosto 2025.