11.06.2025

Il beneficio del dubbio

Negli Stati Uniti, sebbene le probabilità di recessione siano state riviste al ribasso, la crescita è in rallentamento, mentre in Area Euro l’attività resta debole, penalizzata dai dazi americani. Il trend disinflazionistico prosegue su entrambe le sponde dell’Atlantico. In Cina, il quadro dei prezzi rimane invariato e problematico, ma il drastico taglio delle tariffe reciproche con gli USA aumenta le previsioni di crescita del PIL. In questo scenario, adottiamo una view neutrale sui titoli di Stato dei mercati sviluppati e un approccio più cauto sull’azionario

Scarica il documento completo

In un quadro di forte incertezza, dove la visibilità su cosa accadrà in futuro scarseggia, diventa essenziale concedersi il beneficio del dubbio. Come “Il Pensatore” di Rodin, che si ferma a riflettere prima di agire, anche noi adottiamo un approccio neutrale sulle principali asset class, evitando di adottare posizioni rigide che riflettano convinzioni forti.

Nonostante il rimbalzo degli indici azionari e un momentaneo miglioramento del sentiment, lo scenario complessivo rimane fragile. Il livello medio delle tariffe resta elevato e le tensioni geopolitiche, seppur attenuate, non sono state archiviate. In questo contesto, ogni segnale può fare la differenza, tra spiragli di ripresa e nuovi rischi all’orizzonte.

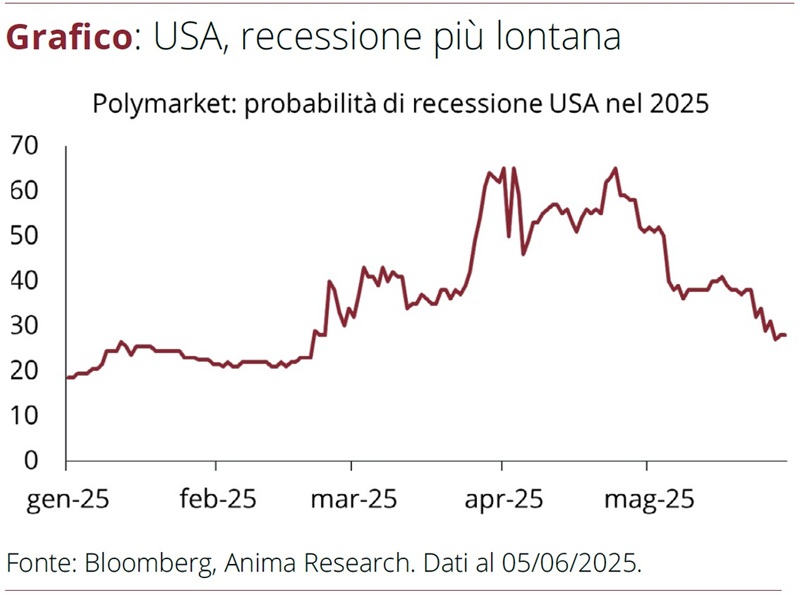

La crescita negli Stati Uniti mostra segnali di rallentamento, ma, così come riflesso dalle probabilità desunte dai sondaggi di mercato (Grafico), abbiamo rivisto al ribasso le probabilità di recessione, grazie ai dati macroeconomici resilienti, all’elevata liquidità e all’attenuazione delle tensioni commerciali.

In Area Euro, le prospettive di crescita restano perlopiù invariate. In Cina, le stime per il 2025 sono state alzate grazie alla distensione con gli USA.

Le prospettive per l’inflazione core negli USA sono riviste al ribasso, mentre nell’Area Euro prosegue il trend disinflazionistico e si prevede un ritorno al target entro fine 2025. In Cina persistono le tendenze deflazionistiche, che frenano i prezzi al consumo.

Ci aspettiamo due tagli dei tassi da parte della Fed nel corso del 2025; la BCE dovrebbe attuare altri due interventi, mentre dalla PBoC ci aspettiamo un unico taglio di 20 punti base.