Investment Advisory

Investment Advisory

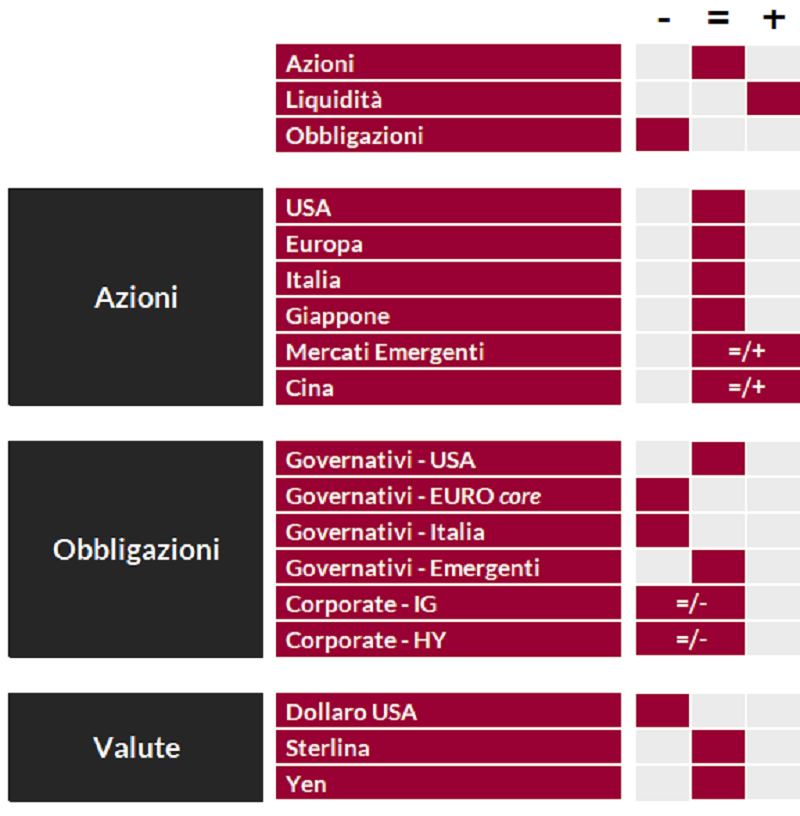

La view di ANIMA

Nel corso delle ultime settimane, ci sono stati alcuni sviluppi che hanno in parte modificato il contesto di riferimento:

- lo smantellamento della Zero-Covid Policy in Cina è stato drasticamente accelerato, e lascia presagire un sensibile rafforzamento dell'attività economica nel gigante asiatico, con il traino dei consumi privati;

- il prezzo del gas naturale è crollato (quasi -60% dai livelli di metà dicembre), complici il clima mite, il taglio dei consumi e la persistenza degli stoccaggi su livelli storicamente elevati, scongiurando di fatto una crisi energetica in Area Euro.

Per la prima volta da molto tempo, il mix inflazione/crescita ha subito una ricomposizione decisamente favorevole, come testimonia l'andamento delle stime macro di consenso riportate da Bloomberg: il tasso di crescita atteso per il 2023 di Stati Uniti, Area Euro e Cina è stato rivisto al rialzo, mentre le proiezioni sull'inflazione nei paesi sviluppati sono state riviste al ribasso. Conferme incoraggianti sono giunte anche dal flusso di dati: l'indice Citigroup sulle sorprese economiche globali ha raggiunto i livelli più alti da maggio 2022, con il contributo determinante dell'Area Euro.

Gli sviluppi descritti hanno alimentato un sensibile miglioramento del sentiment degli investitori, complici il ridimensionamento del timore che le banche centrali debbano inasprire oltre misura la politica monetaria per combattere l'inflazione, e l'allontanamento dello spettro di una recessione nel breve termine. Ne è derivata una violenta ondata di ricoperture, alimentata da un posizionamento particolarmente conservativo: secondo la Global Fund Manager Survey di BofA relativa al mese di gennaio (un sondaggio fra asset manager con ampia risonanza), il sottopeso sulle azioni globali è diffuso e marcato, e si attesta su livelli inferiori alla media storica di oltre due standard deviation.

In questo contesto, la nostra view sull'asset class azionaria torna tatticamente neutrale. Il rally registrato da fine 2022 è stato particolarmente robusto (gli indici globali stanno registrando uno dei migliori inizi d'anno delle ultime tre decadi) e restiamo convinti che nel corso dell'anno il deterioramento del quadro macro/fondamentale provocherà una fase di debolezza e volatilità sui mercati azionari; tuttavia, nel breve termine l'incertezza su tempistica e portata dell'indebolimento ciclico e i dubbi sulla funzione di reazione delle banche centrali (BCE in particolare) lasciano presagire una fase di scarsa direzionalità, in cui è opportuno adottare un approccio tattico e flessibile. A livello geografico, confermiamo la preferenza per i Paesi emergenti, in virtù dello spiccato miglioramento delle prospettive di crescita in Cina, dell'inversione in chiave strategica del trend di apprezzamento del dollaro e dell'appetibilità delle valutazioni relative; l'area di minor interesse sono gli Stati Uniti, mentre in Europa il raggiungimento di livelli estremi di ipercomprato richiede un approccio tattico.

Per quanto riguarda i mercati obbligazionari, da inizio anno si è osservata una corsa spasmodica all'acquisto di titoli, giustificata dal timore di perdere le opportunità rappresentate da rendimenti che non si vedevano da oltre un decennio. Manteniamo un approccio strategicamente costruttivo, giustificato in primis dalle nostre attese sull'evoluzione del quadro macro, ma riteniamo che i livelli raggiunti offrano poco valore: le curve di mercato monetario incorporano aspettative piuttosto conservative sulle politiche monetarie, l'effetto della restrizione di bilancio della BCE potrebbe essere sottostimato, e c'è il rischio che le banche centrali inaspriscano i toni per contrastare lil recente allentamento delle condizioni finanziarie. La nostra view su Bund e BTP resta quindi tatticamente negativa. L'orientamento è più costruttivo sui Treasury: negli Stati Uniti il ciclo di politica monetaria restrittiva è più avanzato e l'equilibrio fra domanda e offerta favorevole.

Le valutazioni non cambiano nel mondo del credito. Con ottica di medio termine c'è valore, specie nel comparto a più alto merito di credito, che offre un carry interessante ed è meno vulnerabile al deterioramento dei fondamentali. Nel breve periodo, però, una certa cautela è giustificabile: il restringimento degli spread registrato da metà ottobre è stato ragguardevole, la correlazione fra corporate IG e titoli governativi resta molto alta e la pressione sul mercato primario è notevolmente aumentata.

Con riferimento ai mercati valutari, infine, il giudizio sul dollaro è negativo, per una combinazione di fattori: la probabile conclusione in primavera del ciclo di rialzi della Fed, la minor probabilità di una recessione imminente in Area Euro e il clima di propensione al rischio favorito dagli sviluppi in Cina.

View di Mercato, Comitato Investimenti del 18-19/01/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class