Investment Advisory

Investment Advisory

BCE: il QE potrebbe chiudersi nel terzo trimestre, ma le decisioni sui tassi dipenderanno dai dati

L'invasione dell'Ucraina ha sensibilmente aumentato l'incertezza sullo scenario di riferimento e nel corso delle ultime settimane diversi esponenti del Consiglio Direttivo della BCE avevano sottolineato l'importanza di adottare un approccio cauto e graduale. Gli investitori, dunque, si aspettavano che la stance di politica monetaria non sarebbe stata modificata durante il meeting di marzo, per lo meno non in modo sostanziale. Così non è stato: Christine Lagarde ha annunciato un'accelerazione del processo di ridimensionamento degli stimoli monetari, in continuità con il messaggio lanciato durante la riunione di inizio febbraio (prima che scoppiasse la guerra). In particolare, gli acquisti netti mensili nell'ambito del Programma APP (Asset Purchase Programme) saranno pari a 40 miliardi di euro in aprile, 30 miliardi a maggio e 20 a giugno; gli interventi nel terzo trimestre saranno calibrati in funzione del flusso di dati, e si interromperanno se le prospettive per l'inflazione a medio termine non miglioreranno (a dicembre era stato fissato un piano di riduzione degli acquisti che prevedeva flussi netti pari a 40 miliardi di euro nel secondo trimestre, 30 miliardi nel terzo trimestre e 20 da ottobre).

La misura, più aggressiva del previsto, è stata parzialmente compensata modificando le indicazioni prospettiche sui tassi: la BCE ha rimosso dal comunicato ufficiale il riferimento al fatto che il primo rialzo dei tassi avverrà “subito dopo" la conclusione del Piano di Acquisti (e ha escluso formalmente la possibilità di un taglio). Qualsiasi intervento sui tassi sarà effettuato “qualche tempo dopo" l'interruzione degli acquisti netti, sarà graduale e coerente con la forward guidance (ovvero, i tassi saliranno quando l'inflazione raggiungerà il target del 2% ben prima della fine dell'orizzonte di proiezione e si stabilizzerà su quei livelli, con conferme nella dinamica dell'inflazione core). In sostanza, come chiarito a più riprese da Christine Lagarde durante la conferenza stampa, il primo rialzo dipenderà dal flusso di dati, non dal calendario, e la BCE si riserva “il massimo dell'opzionalità in un contesto di massima incertezza".

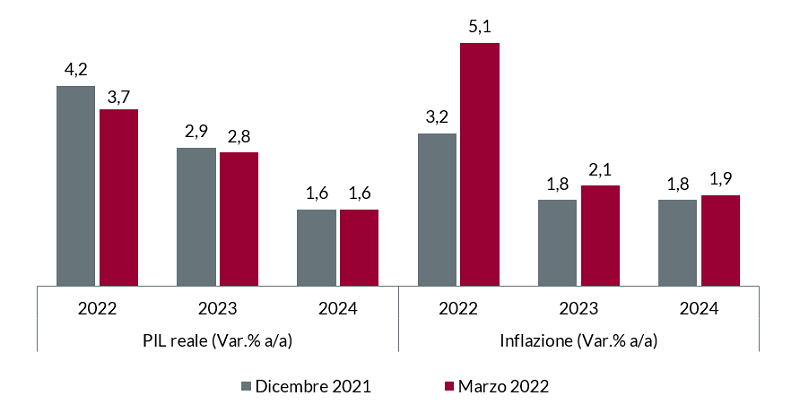

Previsioni macroeconomiche per l’Area Euro – Staff BCE

Fonte: elaborazione ANIMA su dati BCE