Investment Advisory

Investment Advisory

09.01.2026

I mercati nel 2025

Gran parte delle attività finanziarie ha registrato performance positive nell’anno che si è da poco concluso, complice la configurazione dei trend macro e di politica monetaria; le attività rischiose si sono rivelate nuovamente più premianti, seppur con un cambio di leadership a livello geografico. Degna di nota la sovra-performance in termini relativi di BTP e listini azionari domestici.

Nel corso del 2025, la crescita globale si è dimostrata di nuovo estremamente resiliente. A inizio aprile, l’annuncio di tariffe molto più aggressive del previsto da parte dell’Amministrazione Trump ha provocato una drastica revisione al ribasso delle previsioni di consenso sul ritmo di espansione del PIL, spingendo molti analisti ad anticipare una recessione negli Stati Uniti. In breve tempo, tuttavia, le proiezioni hanno iniziato ad essere riviste al rialzo, e il trend costruttivo è proseguito per l’intero secondo semestre, complici la de-escalation delle tensioni commerciali dopo lo shock del Liberation Day, il potenziamento degli stimoli monetari e fiscali e i segnali di tenuta dell’attività economica in tutte le aree sistemiche. Secondo le stime dell’IMF, la crescita del PIL globale in termini reali è stata pari al 3,2% nel 2025, in calo solo marginale rispetto al ritmo del 3,3% registrato nel 2024; Area Euro e Cina hanno fornito un contributo superiore rispetto alle attese di inizio anno, gli Stati Uniti lievemente inferiore. Il trend disinflazionistico si è consolidato nei paesi sviluppati, ma, come già accaduto nel 2024, in modo più lento del previsto, complici il pur modesto trasferimento dei dazi negli USA, gli aumenti dei prezzi amministrati in UK e la vischiosità delle pressioni sui prezzi dei servizi in Area Euro; l’inflazione core ha chiuso il 2025 su livelli inferiori a quelli di fine 2024 sia in USA che in Area Euro, ma più elevati rispetto alle stime di consenso di inizio anno. In questo contesto, le principali banche centrali hanno continuato il percorso di allentamento monetario intrapreso nel 2024, seppur con tempi e ritmi diversi, portando i tassi su livelli più vicini o prossimi alla neutralità: la BCE, in particolare, ha tagliato il tasso di deposito di 100bp nel primo semestre, per poi lasciarlo invariato al 2%; la Fed, invece, ha riavviato il ciclo di tagli solo a settembre e allentato ulteriormente la stretta nei due meeting successivi, portando il target sui Fed Funds nel range 3,5-3,75%.

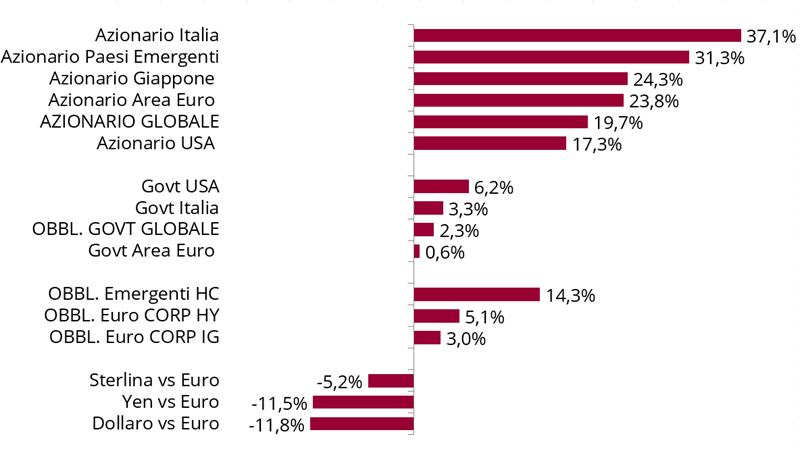

Il sentiment sulle attività rischiose è rimasto costruttivo per gran parte dell’anno, con la significativa eccezione della fase di profonda debolezza e volatilità innescata dall’escalation delle tensioni commerciali: dopo il Liberation Day, l’indice S&P 500 ha registrato la quinta maggior perdita a due giorni dalla seconda guerra mondiale; lo storno, tuttavia, è stato rapidamente riassorbito grazie alla resilienza del quadro macro/fondamentale, all’ottimismo intorno alle prospettive di crescita dell’AI e all’adozione generalizzata di politiche economiche espansive, in particolare negli USA. L’anno si è chiuso con l’indice MSCI All Countries in apprezzamento del 19,7% in valuta locale, sostanzialmente in linea con il bilancio dei due anni precedenti. Il cambio di leadership a livello geografico è stato però importante: in cima alla classifica svettano i Paesi emergenti, con il traino della Cina, mentre fra i Paesi sviluppati spiccano l’under performance dei listini statunitensi, specie considerando l’indebolimento del dollaro, e l’eccellenza dell’Italia. Sul piano settoriale, i comparti ciclici e growth sono stati generalmente favoriti, ma le differenze fra i trend registrati lungo le due sponde dell’Atlantico sono state significative: negli Stati Uniti ad offrire le soddisfazioni maggiori sono stati tecnologia e servizi per la comunicazione, in Area Euro finanziari e utilities.

In ambito obbligazionario, i titoli governativi hanno guadagnato terreno su scala globale, ma la divergenza fra le dinamiche regionali è stata ragguardevole: i Treasury americani hanno archiviato il miglior anno dal 2020, i JGB giapponesi il peggiore degli ultimi quarant’anni. In Area Euro, alla stessa stregua, i Bund tedeschi hanno perso valore, complici l’approvazione di un piano massiccio di investimenti in difesa e infrastrutture e la riforma della regola sul freno al debito (all’indomani dell’annuncio, i tassi decennali hanno registrato il maggior aumento giornaliero dal 1990), mentre i BTP sono riusciti ad offrire una performance positiva, grazie alla forte compressione dello spread registrata da maggio; la crisi politica francese ha favorito il movimento: il differenziale di tasso fra BTP e OAT è sceso in territorio marginalmente negativo. L’unica tendenza che ha accomunato le diverse giurisdizioni è stata l’irripidimento delle curve, favorito dalla cornice di allentamento monetario e fiscale e dall’aumento dell’offerta di titoli, nonché dalle minacce all’indipendenza della Fed negli USA. Le obbligazioni societarie hanno beneficiato del sentiment costruttivo per le attività rischiose, nonché del carry più elevato e della duration inferiore rispetto ai comparti governativi; i segmenti caratterizzati da un profilo di esposizione al rischio credito più spinto hanno registrato il restringimento degli spread più significativo e offerto le performance migliori.

I mercati valutari sono stati caratterizzati da un indebolimento pronunciato e generalizzato del dollaro, concentrato nel primo semestre: il biglietto verde ha perso terreno contro tutte le divise dei paesi del G10, penalizzato dalle politiche dell’Amministrazione Trump e dall’allargamento del differenziale di tasso; il rapporto di cambio con l’euro ha chiuso l’anno in area 1,18, ai massimi dal 2021. Il trend pluriennale di indebolimento dello yen è proseguito e si è intensificato dopo il cambio della guardia alla guida del paese, nonostante l’implementazione di misure restrittive da parte della Bank of Japan e le pressioni al rialzo sui rendimenti governativi; nel mese di dicembre, l’euro/yen ha raggiunto i massimi dal 1991.

L’indice aggregato dei prezzi delle materie prime si è apprezzato, ma le divergenze fra i trend registrati nei diversi comparti sono state significative. Le quotazioni del petrolio sono scese, complici i timori per la debolezza della domanda e gli aumenti produttivi deliberati dall’OPEC+, mentre quelle del rame sono salite, in un contesto di scarsità di offerta e attese di potenziamento degli stimoli da parte delle autorità cinesi. I metalli preziosi hanno vissuto un anno eccezionale (oro e argento hanno archiviato il maggior guadagno annuale dalla rivoluzione iraniana del 1979), supportati dalla cornice di allentamento monetario, indebolimento del dollaro e persistenza dei rischi geopolitici, ma soprattutto dai massicci acquisti delle banche centrali dei paesi emergenti.

Performance dei mercati nel 2025

Fonte: elaborazione ANIMA su dati Bloomberg - Indici in valuta locale

Performance dei mercati nel 2025

Fonte: elaborazione ANIMA su dati Bloomberg - Indici in valuta locale