Investment Advisory

Investment Advisory

09.01.2026

I mercati di dicembre 2025

Le pressioni al rialzo sui rendimenti governativi non si sono allentate, mentre in ambito azionario i listini continentali hanno sovraperformato con decisione quelli statunitensi

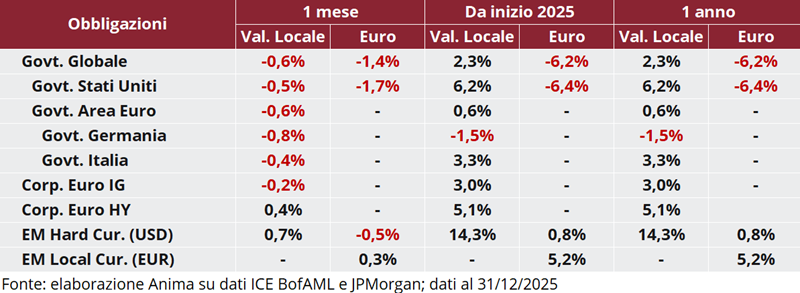

Nel corso del mese di dicembre, le decisioni di politica monetaria delle principali Banche Centrali sono state al centro dell’attenzione degli investitori, in un contesto in cui il riavvio della pubblicazione del flusso di dati macro, impattato dal blocco delle attività non-essenziali del governo statunitense, ha richiesto una lettura critica. Infatti, se da un lato il dato sulla crescita del terzo trimestre ha superato le attese, il report sul mercato del lavoro ha mostrato una risalita del tasso di disoccupazione ai massimi dal 2021 e al di sopra delle stime della Fed, mentre quello sui prezzi al consumo ha confermato il consolidamento del trend disinflazionistico.

In questo contesto, la Federal Reserve ha tagliato i tassi per il terzo meeting consecutivo e segnalato il probabile avvio di una pausa, ma nello stesso tempo ha offerto una lettura prudente degli sviluppi sul mercato del lavoro e annunciato a sorpresa il riavvio degli acquisti di Treasury a breve termine per regolare l’offerta di riserve, ancorando le scadenze brevi e provocando un irripidimento marcato della curva (lo spread 2-10 anni ha raggiunto i massimi da gennaio 2022). Dal canto suo, la BCE ha lasciato i tassi invariati e confermato un orientamento dipendente dai dati, ma ha anche rivisto sensibilmente al rialzo le proiezioni di crescita e inflazione, convalidando le attese di conclusione del ciclo di tagli alimentate dalla retorica aggressiva di alcuni esponenti del Consiglio (Isabel Schnabel ha dichiarato di essere “a suo agio” con la scommessa dei mercati che il prossimo intervento della BCE sarà un rialzo).

In questo contesto, i mercati obbligazionari globali hanno registrato performance generalmente negative. Negli Stati Uniti, le pressioni al rialzo sui rendimenti si sono manifestate principalmente sul tratto lungo della curva, con il traino della componente dei tassi reali, mentre i tassi sulle scadenze brevi sono marginalmente scesi, ancorati dalle aspettative invariate degli investitori sulla politica monetaria. In Area Euro, al contrario, sia le scadenze brevi che quelle lunghe sono state penalizzate, e i rendimenti dei Bund a 10 e 30 anni hanno registrato nuovi massimi per l’anno in corso; i BTP hanno mantenuto una correlazione elevata con i Bund tedeschi e lo spread sulle scadenze decennali ha chiuso il mese in calo di un paio di punti base, sui minimi dall’estate 2009. Le obbligazioni societarie sono state penalizzate dalla dinamica dei rendimenti governativi, ma la contrazione degli spread, la duration ridotta e il carry elevato hanno consentito al comparto speculativo di restituire performance positive.

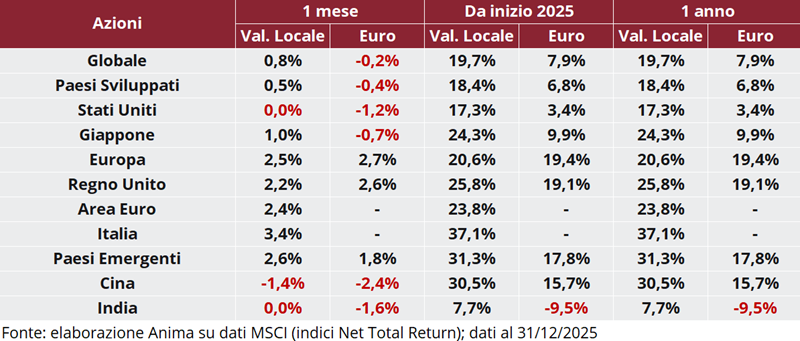

I listini azionari globali si sono apprezzati, seppur con una dispersione ragguardevole dei ritorni a livello geografico: degna di nota la sovraperformance dei listini continentali (Italia in primis) ed emergenti (con l’eccezione della Cina) rispetto a quelli statunitensi. A livello globale, i comparti difensivi si sono rivelati meno premianti rispetto ai ciclici, mentre non è emersa una leadership netta fra value e growth.

I listini azionari globali si sono apprezzati, seppur con una dispersione ragguardevole dei ritorni a livello geografico: degna di nota la sovraperformance dei listini continentali (Italia in primis) ed emergenti (con l’eccezione della Cina) rispetto a quelli statunitensi. A livello globale, i comparti difensivi si sono rivelati meno premianti rispetto ai ciclici, mentre non è emersa una leadership netta fra value e growth.

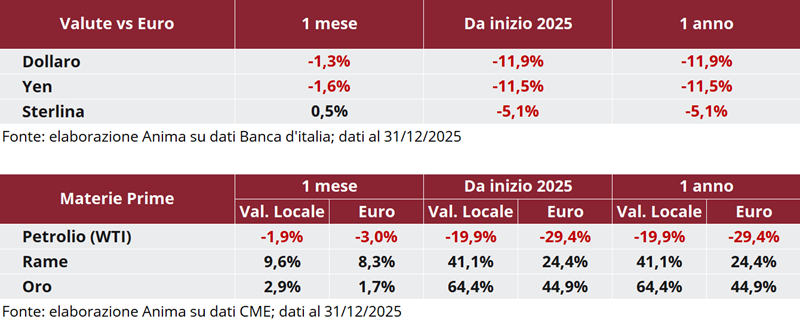

I mercati valutari sono stati caratterizzati da un rafforzamento dell’euro contro le principali divise internazionali, alimentato dai toni aggressivi di alcuni esponenti della BCE e dall’allargamento del differenziale di tasso; il rapporto di cambio contro dollaro si è attestato in chiusura di periodo in area 1.175, in prossimità del margine superiore del canale laterale in cui si è mosso negli ultimi sei mesi. Lo yen si è ulteriormente indebolito, nonostante la stretta monetaria della BoJ, mentre la sterlina ha guadagnato terreno.

Materie prime miste. Debole il comparto energetico, con il petrolio che ha subito pressioni al ribasso a causa dei timori legati all’eccesso di offerta, mentre il gas naturale è stato penalizzato dalle temperature generalmente miti. Al contrario, il rame ha beneficiato delle problematiche operative insorte in alcuni importanti siti produttivi in Cile e Indonesia, mentre i metalli preziosi hanno chiuso l’anno con grande slancio, trascinati da platino e argento.

Scarica il PDF

Scarica il PDF