Obiettivo: guardare oltre - Anima Flash

Scarica il documento completo

I mercati cercano di guardare in avanti. Oltre la recrudescenza del virus prima di tutto, ma anche oltre i numerosi fattori di incertezza che minacciano lo scenario macroeconomico e politico. In particolare gli investitori sono in attesa dei risultati di due eventi fondamentali, due autentici game changer, che segneranno le prossime settimane: l'esito definitivo delle elezioni presidenziali americane del 3 novembre e la messa a punto di un vaccino per porre un freno decisivo alla diffusione dell'epidemia di Coronavirus.

Per quanto riguarda le elezioni americane, con il procedere delle operazioni di spoglio e lo scrutinio di un numero crescente di voti veicolati via posta, opzione questa più utilizzata dagli elettori Democratici, le quotazioni di Biden sono progressivamente aumentate e la sua vittoria appare ormai sempre più probabile (ndr quando scriviamo è il 6 novembre), con conferma della maggioranza repubblicana al Senato (per quanto di misura). In ogni caso, il team gestionale di ANIMA ritiene che chi vincerà le elezioni sarà comunque costretto ad annunciare uno stimolo fiscale che aiuti a sostenere la ripresa già nel prossimo trimestre. Da alcuni mesi, infatti, l'economia americana mostra chiari segni di rallentamento, senza contare che la situazione sembra essere destinata a peggiorare. Per approfondire il tema si legga anche il Post, pubblicato nel “Blog della Gestione" di ANIMA, a cura di Fabio Fois, Responsabile Investment Research & Advisory.

Del resto, il flusso di dati pubblicato recentemente ha confermato lo scenario delineato dal team Investment Research & Advisory di ANIMA, ovvero un rallentamento della crescita globale nel IV trimestre, ma con significative differenze fra le aree sistemiche. Due le bipartizioni che si possono delineare: la prima fra Cina e Stati Uniti/Eurozona, con il colosso asiatico che presenta tassi di crescita in accelerazione su base sequenziale e le altre aree che registrano un indebolimento della ripresa; la seconda fra Stati Uniti ed Eurozona, con quest'ultima soggetta ai rischi al ribasso più significativi. In Area Euro, infatti, l'attività economica sta rallentando molto velocemente e una contrazione del PIL nel quarto trimestre è molto probabile, con tassi di crescita del -2%/-3%.

Un impatto sui servizi a causa delle restrizioni per la pandemia sarà inevitabile e gli indicatori di fiducia delle imprese lo stanno anticipando, con un ritracciamento importante (-2,5 punti l'ultima variazione mensile). Le pressioni sui prezzi intanto restano contenute su scala globale, con i dati che evidenziano una marcata decelerazione dell'inflazione core sia in Cina che in Area Euro. Per quanto riguarda, invece, il fronte dei vaccini, il mese di novembre dovrebbe essere cruciale per raggiungere i primi risultati importanti in termini di sperimentazione e sicurezza (Pfizer e Moderna dovrebbero pubblicare i primi risultati entro metà novembre). E questi sviluppi potrebbero aumentare la fiducia degli investitori nella prospettiva di una normalizzazione dell'attività economica e radicare una mentalità più reflazionistica.

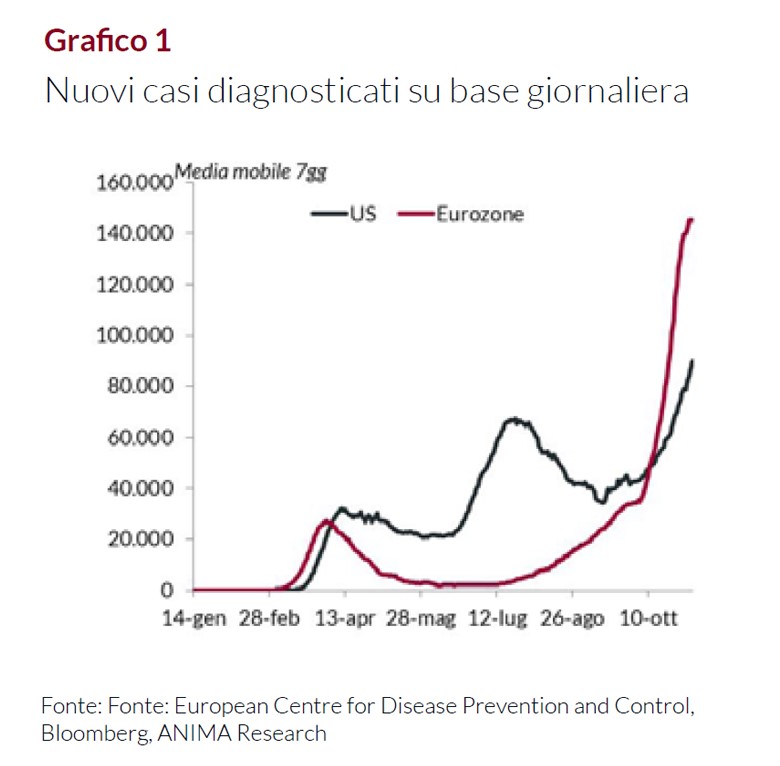

Tuttavia, di contro allo stato attuale, in primo piano resta l'evoluzione molto rapida della pandemia di Covid-19, con il numero di nuovi casi diagnosticati su base giornaliera in crescita esponenziale in Europa così come negli Stati Uniti (come mostra il Grafico 1). I trend a livello di fatalità non sono allarmanti (complici l'abbassamento dell'età media dei contagiati, una miglior protezione delle fasce a rischio e la maggiore efficacia delle terapie), ma negli ultimi giorni sono decisamente aumentate le pressioni sui sistemi sanitari e di conseguenza seguire i protocolli di testing e tracciamento è diventato molto difficile e in alcune aree sono stati raggiunti nuovamente livelli di guardia nella quota di terapie intensive occupate. Diversi Governi, in modo incrementale, in base all'andamento dell'epidemia, hanno reintrodotto restrizioni: Francia e Germania hanno annunciato un lockdown nazionale di quattro settimane, mentre coprifuochi e chiusure regionali sono la norma nel resto d'Europa. Anche in Italia l'ultimo Dpcm del 3 novembre ha definito alcune Regioni come zone “rosse" per gli elevati livelli di contagio, inserendo ulteriori limitazioni nella vita delle persone e di molte attività economiche fino alla scadenza del 3 dicembre.

Missione comune di tutte queste misure, ancora una volta, ridurre i contagi. Al momento, le limitazioni previste per la mobilità e le attività produttive non rappresentano un vero e proprio lockdown come quanto disposto in primavera, tuttavia un impatto negativo sulla crescita sarà inevitabile.

Inoltre, il sentiment degli investitori potrebbe essere supportato dal raggiungimento di un accordo fra Regno Unito ed Unione Europea su Brexit, senza dimenticare il fondamentale potenziamento del supporto della politica monetaria. A proposito, in occasione dell'ultimo meeting del 29 ottobre, con l'inflazione core ai minimi storici (0,2% a settembre) e la ripresa sempre più debole, la BCE si è infatti impegnata ad intervenire in modo incisivo già a dicembre, per contrastare le ulteriori minacce all'economia reale a causa della recrudescenza della pandemia. Il team Investment Research e Advisory di ANIMA si aspetta un potenziamento degli stimoli: l'orizzonte temporale del PEPP potrebbe essere esteso di sei mesi, ovvero da giugno fino a dicembre 2021, con un aumento anche della dotazione complessiva del programma di circa 500 miliardi di euro.

Anche la Fed ha adottato un orientamento estremamente accomodante con l'annuncio dell'Average Inflation Targeting e ha anticipato una lunga fase di tassi a zero attraverso le stime periodiche sull'andamento di economia e tassi, mantenendo la flessibilità necessaria per fronteggiare scenari alternativi.

In questo contesto, considerando che l’incertezza elettorale potrebbe essere presto alle spalle e alla luce

della reazione incoraggiante delle Borse alla probabile

vittoria di Biden, la view del team gestionale di ANIMA sui mercati azionari da neutrale diventa positiva,

pur mantenendo un approccio ancora flessibile, che si

traduce nella ricerca di opportunità di acquisto nelle

possibili fasi di debolezza. L’allocazione geografica privilegia Europa, Paesi Emergenti dell’area asiatica e ora

anche Stati Uniti, mentre a livello settoriale prosegue

gradualmente il processo di ribilanciamento dei portafogli finalizzato ad aumentarne la resilienza in uno scenario di rotazione settoriale/di stile: al sovrappeso sui

settori agganciati a trend di crescita secolari accelerati

dalla pandemia (tecnologia su scala globale e utlities in

Europa) si affianca una riduzione/eliminazione del sottopeso sui comparti più penalizzati dalla crisi e che hanno maggiore upside dal punto di vista del miglioramento

dei fondamentali (industriali e materie prime).

Scarica il documento completo