Investment Advisory

Investment Advisory

Utili societari, revisioni al ribasso

I mercati azionari hanno registrato un rialzo particolarmente robusto nelle ultime settimane: per l'indice S&P 500, si tratta del secondo miglior avvio d'anno dal 2000. All'origine del recupero una combinazione di fattori, fra i quali:

- il crollo dei prezzi delle materie prime energetiche e l'accelerazione del processo di riapertura in Cina, che hanno alimentato un sensibile miglioramento delle prospettive di crescita su scala globale;

- il flusso di dati macro costruttivo, che ha cementato la percezione di una notevole resilienza dell'economia, specie negli USA;

- l'approccio apparentemente meno risoluto della Fed nel contrastare l'allentamento delle condizioni finanziarie (che, secondo alcune metriche, hanno raggiunto i livelli meno restrittivi dall'avvio del ciclo di rialzi);

- il posizionamento molto conservativo degli investitori, che ha innescato una violenta ondata di ricoperture.

Tuttavia, la fotografia preliminare della dinamica degli utili che arriva dalla stagione di pubblicazione delle trimestrali relative al quarto trimestre, ancora in corso, non è altrettanto incoraggiante, sia sul fronte dei risultati conseguiti negli ultimi mesi del 2022, che con riferimento alle aspettative per il 2023 (guidance).

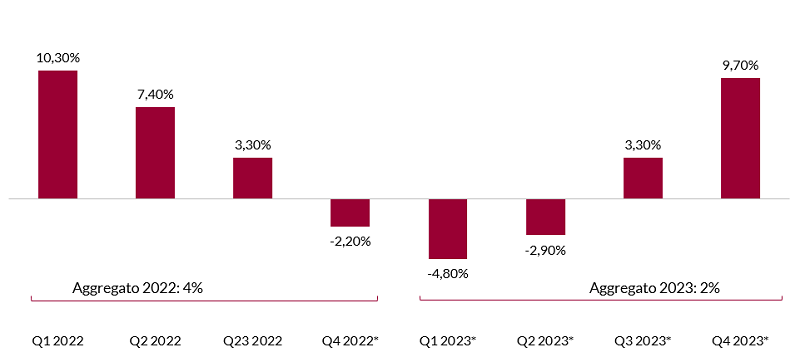

Per quanto riguarda gli utili, la percentuale di società USA che ha comunicato risultati superiori alle aspettative (69%) risulta sensibilmente inferiore alle medie storiche a 5 e 10 anni, rispettivamente al 77% e al 73%. In media, nel quarto trimestre 2022 gli utili realizzati sono scesi del -2,2% su base annua, con il tasso blended (che tiene conto dei risultati sin qui comunicati e delle stime degli analisti per le società che non hanno ancora riportato) che si attesta a -4.9% (se confermato, sarebbe il dato peggiore dal terzo trimestre 2020).

Tasso di crescita degli utili realizzato e atteso - Indice S&P 500

Fonte: elaborazione ANIMA su dati Bloomberg e Datastream

*stime degli analisti

Anche la componente delle “sorprese", che può essere definita come il differenziale fra le stime di consenso degli analisti ex-ante e i dati effettivi, conferma il quadro di debolezza: per l'indice S&P 500, il delta è pari a +1,1%, livello più basso dal quarto trimestre 2008, e in linea con il dato del primo trimestre 2020, in concomitanza con lo scoppio della pandemia.

Gli utili sono attesi in rallentamento anche nella prima parte del 2023, con le stime attuali che puntano a una contrazione rispettivamente del 4,8% e 2,9% nel primo e secondo trimestre; a livello settoriale, consumi discrezionali, industriali ed energetici mostrano le revisioni al ribasso più significative rispetto a livelli di fine 2022, a testimonianza dell'indebolimento ciclico in atto.

Le dinamiche sono simili se si considerano i numeri relativi al fatturato: il tasso di crescita su base annua (+4,6%) risulta in linea con il trend di lungo periodo, ma largamente inferiore alla media a 5 anni (+7,8%), e ai minimi dal quarto trimestre 2020.

Tra i fattori principali che hanno impattato negativamente sull'attività delle imprese, i manager hanno individuato l'aumento generalizzato dei prezzi, che ha ridotto la marginalità, le pressioni salariali e il rafforzamento del dollaro, che ha pesato soprattutto sui conti delle aziende più esposte al commercio internazionale. Un approccio molto prudente emerge anche dalle guidance: la percentuale di società che si aspetta un ridimensionamento dei profitti nel primo trimestre 2023 è significativamente superiore alle medie storiche.

In questo contesto, manteniamo l'aspettativa che il processo di revisione al ribasso delle stime di crescita degli utili da parte degli analisti sia destinato a consolidarsi, di pari passo con il deterioramento del quadro macroeconomico, e possa alimentare fasi di volatilità, anche se nel breve termine il calo delle probabilità di recessione e il posizionamento ancora conservativo degli investitori rappresentano fattori di supporto importanti, e confermano l'opportunità di adottare un approccio tattico e flessibile.