Investment Advisory

Investment Advisory

Reporting season: sorprese positive sugli utili, negative sulle vendite

Nel corso delle ultime settimane i mercati azionari hanno registrato un rialzo significativo, sostenuti da una combinazione di fattori:

- il ridimensionamento delle preoccupazioni per un eventuale ampliamento del conflitto israelo-palestinese, con annessa compressione del premio al rischio geopolitico;

- la crescente fiducia nell'esaurimento dei cicli restrittivi delle principali banche centrali, complice l'adozione di una retorica più accomodante del previsto da parte di Fed e BCE durante le riunioni più recenti di politica monetaria, e una stringa di dati deboli sulla crescita e benevoli sull'inflazione negli Stati Uniti;

- le evidenze incoraggianti emerse dalla stagione delle trimestrali negli Stati Uniti.

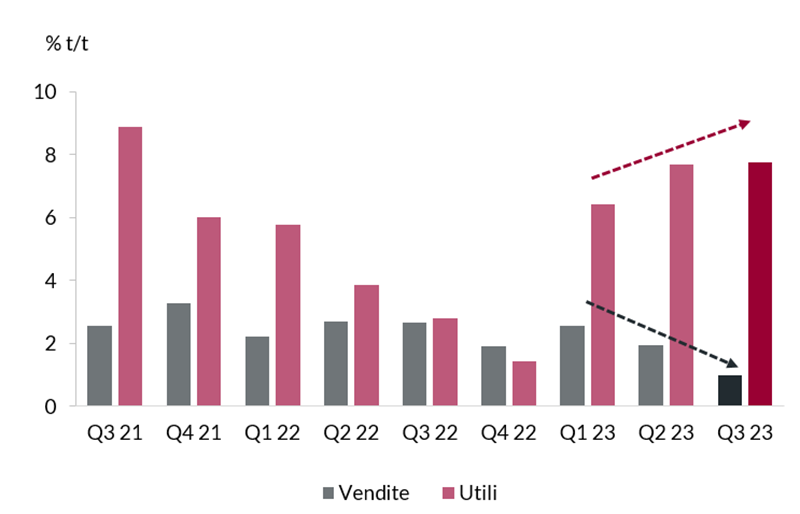

A questo proposito, dopo aver tracciato un quadro progressivamente più prudente per l'anno in corso, con sistematiche revisioni al ribasso delle guidance rilasciate nel corso delle precedenti reporting season, le aziende statunitensi hanno riportato numeri molto positivi. In particolare, la quota di società dell'S&P500 che ha registrato una crescita degli utili superiore alle attese degli analisti è stata largamente superiore alle medie storiche: circa l'82%, a fronte di una media a 5 anni del 77% e a 10 anni del 74%; se confermato, si tratterebbe del livello più elevato dal terzo trimestre 2021.

Ad offrire il contributo più significativo alla crescita degli utili sono stati i settori ciclici, quali consumi discrezionali, finanziari e communication services, mentre il comparto energetico ha registrato una marcata contrazione. In un anno contraddistinto dall'euforia degli investitori sulle società più esposte alla tematica dell'intelligenza artificiale e da una partecipazione relativamente ridotta ai rialzi degli indici, merita di essere sottolineato il fatto che la crescita del terzo trimestre è stata corale: anche escludendo le “magnifiche sette", la variazione degli utili è stata prossima al 3%. Decisamente più deludente la dinamica delle vendite: solo il 61% delle società che rientrano nell'indice S&P500 ha riportato ricavi superiori alle attese, un livello più basso rispetto alle medie a 5 e 10 anni, rispettivamente pari a 68% e 64%. In aggiunta, con riferimento alle guidance, un crescente numero di società, ben più alto rispetto alle medie storiche, ha emesso una nota prudente sul 2024, citando in particolare i rischi geopolitici, l'indebolimento atteso della domanda e un livello ancora elevato di scorte.

Differenziale fra tassi di crescita di utili e vendite realizzati e stime di consenso – Indice S&P500

Fonte: elaborazione ANIMA su dati Bloomberg

Spostando i riflettori sull'altra sponda dell'Atlantico, i risultati della stagione delle trimestrali riflettono fedelmente le divergenze in termini di momentum macro nelle due aree geografiche: nel corso del terzo trimestre, la crescita su base annua degli utili delle società europee (Indice Stoxx 600) è stata negativa e pari -8% (a fronte di un +3% per gli Stati Uniti); anche escludendo il contributo negativo delle società del settore energetico, il confronto appare impietoso: +3% per l'Europa, +9% negli Stati Uniti.

Per il 2024, il consenso si aspetta una significativa accelerazione degli utili su scala globale: la stima di crescita annua è pari al 10% circa, a fronte di uno 0% registrato nel 2023 (11% vs 1% per l'indice S&P 500), con contributi positivi sia del fatturato che dei margini. Si tratta di aspettative che potrebbero rivelarsi ottimistiche, considerando che il nostro scenario macro centrale prevede una recessione, il pricing power delle aziende si sta indebolendo, e i costi potrebbero subire pressioni al rialzo da salari e interessi passivi.

In questo contesto, il momentum positivo per i mercati azionari potrebbe consolidarsi nel breve periodo: gli investitori continuano a interpretare le cattive notizie sulla crescita come buone notizie per la politica monetaria, il quadro fondamentale si è confermato solido negli USA e il posizionamento è contenuto. Tuttavia, nel corso del 2024, i trend di crescita degli utili resteranno la variabile più importante per la direzione degli indici, e un'eventuale revisione al ribasso delle stime degli analisti potrebbe alimentare fasi di volatilità.