Investment Advisory

Investment Advisory

La View di ANIMA

Fra metà giugno e metà agosto i mercati azionari hanno attraversato una fase più costruttiva, sostenuti da una molteplicità di fattori: il calo dei tassi nominali e reali alimentato dalle prime evidenze di allentamento delle pressioni sull'inflazione e dalla crescente fiducia in un ammorbidimento dell'approccio della Federal Reserve; le sorprese positive sulla solidità dei fondamentali aziendali emerse nell'ambito della reporting season relativa al secondo trimestre; le ricoperture innescate dal raggiungimento di livelli estremi negli indicatori di sentiment e posizionamento e dai segnali positivi offerti dai modelli quantitativi utilizzati nella gestione dei prodotti basati su metodologie sistematiche.

A metà agosto, tuttavia, il trend di recupero degli indici azionari ha iniziato a perdere slancio: la retorica aggressiva delle banche centrali ha costretto gli investitori ad accantonare la prospettiva di una rapida inversione della politica restrittiva, specie negli Stati Uniti, dove le curve erano arrivate a scontare diversi tagli dei tassi nella seconda metà del 2023. Il repricing dei rendimenti obbligazionari che ne è derivato è stato significativo, con un aumento dei tassi decennali di oltre 70bp sia negli USA che in Area Euro, e ha lasciato il segno sugli indici di borsa, che hanno ceduto oltre la metà dei guadagni accumulati durante l'estate. Ad accusare le perdite più importanti è stato il mercato europeo, affossato dall'acuirsi della crisi energetica: l'impennata dei prezzi di gas ed elettricità ha già costretto le aziende europee a tagliare i consumi di energia del 15/20% rispetto alle medie storiche, e le intenzioni di spesa delle famiglie per grossi acquisti sono crollate ai minimi da vent'anni. C'è grande attesa per il Consiglio straordinario dei ministri europei dell'energia che si terrà a Bruxelles il 9 settembre: le proposte presentate per arginare il problema sono numerose e un accordo ben strutturato potrebbe essere un catalyst positivo nel breve termine, specie per i settori più esposti, ma trovare una soluzione definitiva in tempi rapidi sarà molto difficile.

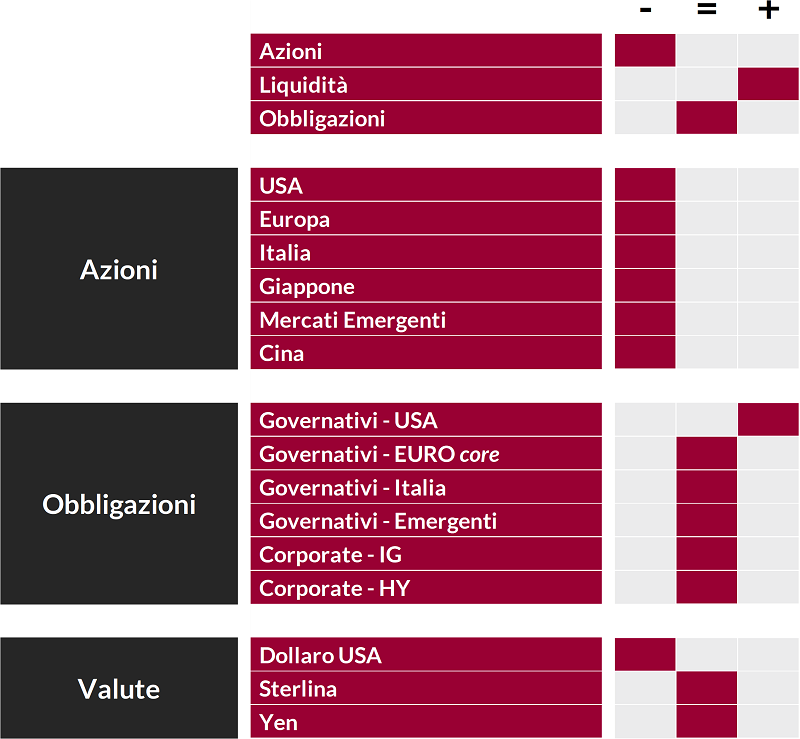

In questo contesto, la view sull'asset class azionaria resta prudente: gli sviluppi recenti dimostrano che il trend di inasprimento della retorica delle banche centrali non è ancora completato e potrebbe continuare a pesare sulle valutazioni; il processo di revisione al ribasso delle stime di crescita degli utili da parte degli analisti è destinato ad accelerare con la perdita di slancio dell'economia e la stagionalità nel mese di settembre è negativa. A livello settoriale, manteniamo una preferenza per i comparti difensivi con sovrappesi su healthcare, consumi di base, telecom e selettivamente utilities; abbiamo ridotto tatticamente la tecnologia, dato che il rally estivo aveva riportato i multipli ai livelli di febbraio/marzo, e restiamo cauti sui settori più ciclici, specie in Europa. In linea generale, continuiamo a privilegiare società con fondamentali solidi e tilt Quality, caratterizzate da elevata efficienza operativa, leva contenuta e capacità di generare flussi di cassa consistenti e sostenibili.

Per quanto riguarda i mercati obbligazionari, il giudizio sui governativi EURO core diventa neutrale: i mercati prezzano un sentiero di rialzo dei tassi molto aggressivo e difficilmente la BCE potrà spingersi oltre, stante la portata del rallentamento ciclico che si prospetta, ma nel breve termine gli sviluppi avversi sul mercato dell'energia rischiano di scaricarsi prima sull'inflazione che sulla crescita, rafforzando la determinazione dei membri più aggressivi del Consiglio e appesantendo ulteriormente il sentiment degli investitori. Permane invece la view costruttiva sui titoli di Stato statunitensi, con annessa raccomandazione ad accumulare durante le fasi di debolezza: nonostante la delusione di Jackson Hole, il ciclo restrittivo della Fed appare piuttosto avanzato. Si conferma anche la neutralità sui BTP: è irrealistico immaginare movimenti significativi nel breve termine, ma il rischio politico prezzato dai mercati è molto basso e dopo le elezioni la retorica del Governo andrà monitorata con attenzione, specie con riferimento all'adozione di misure rilevanti per il soddisfacimento dei criteri fissati per accedere ai fondi di NGEU o allo scudo anti-spread della BCE. Nel mondo del credito, reiteriamo la preferenza per il comparto investment-grade.

Per quanto riguarda i mercati valutari, infine, il giudizio sul dollaro è negativo: l'euro è sottovalutato da un punto di vista fondamentale e in prospettiva i driver della forza del dollaro sono destinati a indebolirsi.

View di Mercato, Comitato Investimenti del 29-31/8/2022

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.