Investment Advisory

Investment Advisory

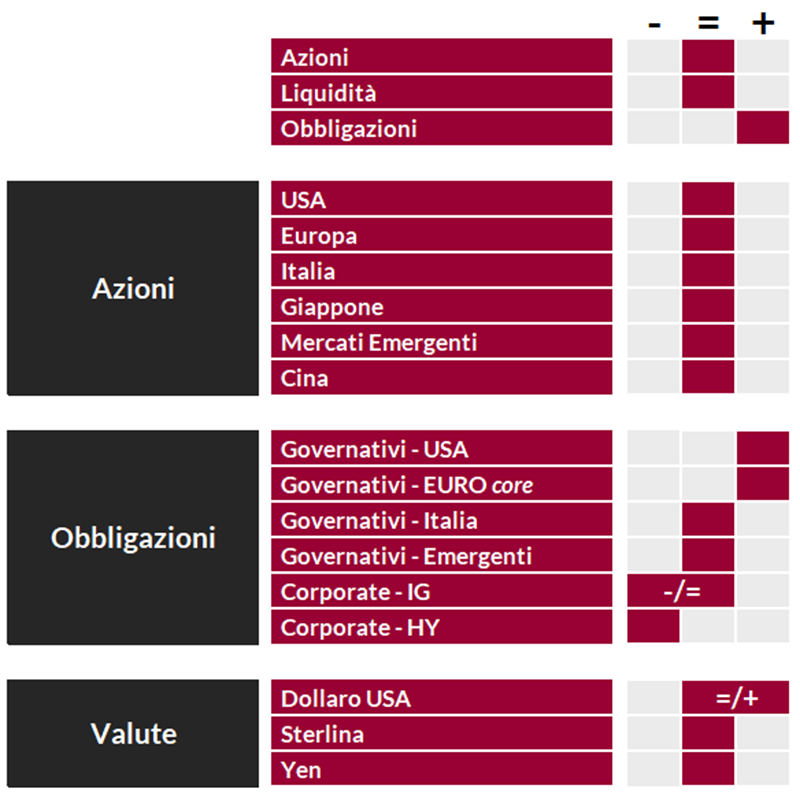

La view di ANIMA

Nelle ultime settimane, il contesto di riferimento per i mercati finanziari è stato eccezionalmente complesso.

Sul fronte del quadro macro, sono emerse ulteriori conferme di divergenza fra gli sviluppi in atto nelle varie aree geografiche. Emblematici i dati sul PIL del terzo trimestre, che hanno fotografato una lieve contrazione dell'attività economica in Area Euro, un'espansione a un tasso annualizzato del 4.9% negli USA, e un rallentamento meno pronunciato delle attese in Cina (con le speranze di ripresa, però, prontamente naufragate sullo scoglio dei dati sulla fiducia delle imprese di ottobre).

Evidenze contrastanti stanno arrivando anche dalla stagione di pubblicazione delle trimestrali, ancora in corso. Considerando il campione di società che ha riportato i risultati al 30 ottobre (circa il 50% del totale), negli Stati Uniti la percentuale di aziende che ha conseguito utili migliori del previsto (78%) è stata complessivamente in linea con le medie storiche, ma le sorprese positive sulle vendite sono crollate ai livelli più bassi dal 2016; le delusioni si accentuano in Europa, dove la quota di società che ha battuto le stime sugli utili è inferiore rispetto ai primi trimestri del 2023 e la crescita del fatturato si sta rivelando eccezionalmente debole, con una sorpresa negativa del 2%. Una certa cautela emerge anche dalle indicazioni per il futuro: la quota di società USA che ha rivisto al rialzo le guidance sugli utili dei prossimi dodici mesi si attesta al livello più basso dal 2020.

Ad aggiungere un ulteriore livello di incertezza è stata l'escalation delle tensioni geopolitiche, con lo scoppio della guerra fra Israele e Hamas. Il focus degli investitori è puntato soprattutto sui rischi di allargamento del conflitto all'Iran: eventuali danni alla capacità produttiva o blocchi allo Stretto di Hormuz provocherebbero pressioni al rialzo importanti sulle quotazioni del petrolio e un deterioramento del mix inflazione/crescita, complicando ulteriormente la battaglia delle banche centrali per il ripristino della stabilità dei prezzi. Per il momento, le attività militari che Israele sta conducendo nella Striscia di Gaza e la pressione della comunità internazionale hanno ridimensionato le probabilità assegnate agli scenari più avversi, e il prezzo del petrolio è tornato sui livelli precedenti l'attacco di Hamas, ma ovviamente la situazione è fluida e in continua evoluzione.

In questo contesto, la fase di debolezza che i mercati azionari stavano attraversando da fine luglio si è estesa, complice la persistenza delle pressioni al rialzo sui tassi: i principali indici azionari hanno ceduto in media fra l'8 e il 10%, raggiungendo in alcuni casi livelli tecnici di supporto importanti e condizioni di ipervenduto. La possibilità che si sviluppi il tradizionale rally di fine anno sembra concreta, in un contesto di stagionalità favorevole, perdurante solidità del quadro macro/fondamentale negli USA e potenziale esaurimento della fase più impulsiva del movimento sui tassi. Pertanto, la nostra view sull'asset class azionaria, da tempo prudente/neutrale, diventa neutrale. Permane il focus sulla creazione di alpha, in un contesto di elevata dispersione fra le performance di stili/settori/aree geografiche, e crescente rilevanza dei temi idiosincratici; i portafogli europei presentano un Beta relativamente basso con preferenza per comparti defensive growth, mentre sui fondi globali si privilegia il fattore quality trasversalmente ai settori.

Per quanto riguarda i mercati obbligazionari, le pressioni al rialzo sui rendimenti dei Treasury a medio-lungo termine si sono intensificate, complice il repricing del term premium: i tassi a dieci anni hanno raggiunto quota 5%, e le ripercussioni si sono avvertite su scala globale. Il nostro orientamento sui governativi core si conferma costruttivo, ma continuiamo a privilegiare i Bund rispetto ai Treasury (per le divergenze negli sviluppi macro e di politica monetaria e le minori preoccupazioni sui temi fiscali) e le scadenze brevi rispetto a quelle lunghe (per lo stadio di avanzamento del ciclo restrittivo e il miglior rapporto rischio/rendimento). La view sui titoli di Stato italiani rimane neutrale: i fondamentali sul fronte di crescita e finanze pubbliche sono peggiorati, ma il carry è elevato e non si intravedono quelle istanze antieuropeiste che nel 2011 e 2018 alimentarono fasi di volatilità più severe. L'approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade.

Il giudizio sul dollaro, per finire, resta tatticamente costruttivo, sulla scorta delle divergenze in termini di momentum macro e aspettative sulle politiche monetarie lungo le due sponde dell'Atlantico.

View di Mercato, Comitato Investimenti del 23-24/10/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class