Investment Advisory

Investment Advisory

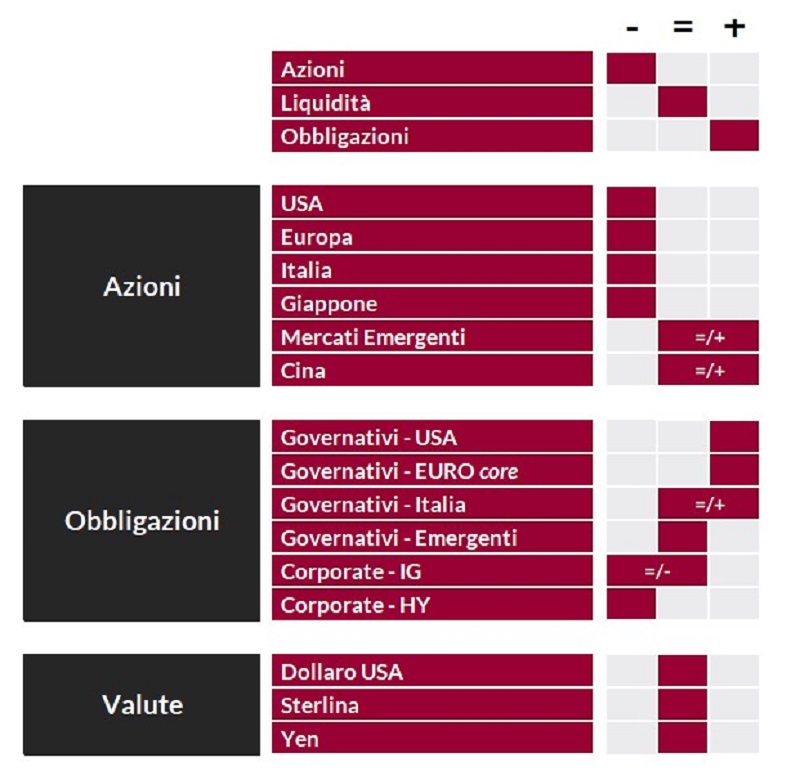

La view di ANIMA

Negli ultimi giorni, le preoccupazioni degli investitori per la solidità del sistema bancario e la stabilità finanziaria si sono ridimensionate, complici l'assenza di ulteriori notizie e sviluppi negativi, e la conferma di un presidio forte da parte delle autorità. Secondo indiscrezioni di stampa, negli Stati Uniti la Fed starebbe valutando un ampliamento del programma di prestiti d'emergenza per rafforzare il sostegno alle banche in difficoltà, mentre la Federal Deposit Insurance Corporation (FDIC) esplorerà opzioni per modificare il sistema di assicurazione sui depositi e parteciperà alla revisione dell'impianto regolamentare; in Area Euro, le autorità di vigilanza hanno posto i riflettori sul mercato dei CDS, dopo che un numero limitato di transazioni di ammontare relativamente contenuto ha fatto esplodere il rischio percepito su Deutsche Bank, affossando il titolo in borsa. In questo contesto, lo spread fra LIBOR a tre mesi e OIS, considerato un indicatore del premio al rischio creditizio sul mercato interbancario, si è ridotto, recuperando circa metà dell'allargamento registrato dal fallimento di Silicon Valley Bank.

Il miglioramento del sentiment degli investitori è stato alimentato anche dal flusso di dati macro, che ha offerto ulteriori conferme al tema della resilienza della crescita: degno di nota il fatto che sia l'indice di fiducia delle imprese tedesche IFO che l'indice di fiducia dei consumatori statunitensi elaborato del Conference Board siano saliti su livelli più alti rispetto ad ogni singola stima formulata dal pool di economisti intervistati da Bloomberg. È senz'altro possibile che i dati non riflettano compiutamente le tensioni registrate nel settore finanziario, ma per certo testimoniano la solidità dell'economia prima del fallimento di Silicon Valley Bank, e convalidano le nostre attese di accelerazione della domanda interna nel breve termine, su entrambe le sponde dell'Atlantico.

L'instabilità finanziaria, però, getta un'ombra sulle prospettive di crescita a medio termine. A prescindere dalla solidità dei fondamentali, è probabile che le turbolenze registrate inducano le banche ad adottare comportamenti precauzionali e rendere più restrittive le condizioni per la concessione di prestiti, che erano già in fase di inasprimento. La contrazione del flusso di credito al settore privato peserà sull'attività economica, benché ad oggi sia difficile valutare con precisione profondità e durata dell'impatto, e aumenta significativamente la probabilità di recessione.

In questo contesto, la view sull'asset class azionaria si conferma prudente. Gli indici di borsa hanno recuperato quasi integralmente le perdite registrate dal fallimento di SVB, complice l'ottimismo indotto dalle attese di una rapida inversione di marcia della Federal Reserve, ma appaiono vulnerabili al deterioramento del quadro macro/fondamentale che ci aspettiamo nel corso dei prossimi mesi, specie considerando che la scarsa attrattività delle valutazioni assolute e relative. Le fasi di forza saranno quindi sfruttate per alleggerire l'esposizione al rischio e accentuare il tilt difensivo nell'allocazione settoriale. A livello regionale, permane la preferenza per i paesi emergenti, in termini relativi, anche se la volatilità è aumentata, mentre all'interno dei paesi sviluppati il razionale di una sovra-performance dell'Europa rispetto agli Stati Uniti si è significativamente indebolito.

La view sulle obbligazioni governative core, divenuta più costruttiva ai primi segnali di stress nel settore bancario, è positiva, in coerenza con le nostre aspettative sull'evoluzione di quadro macro e politiche monetarie (il rallentamento economico potrebbe dare slancio al processo disinflazionistico e stemperare l'aggressività delle banche centrali) e in ottica di protezione rispetto allo sviluppo di scenari di coda. L'orientamento sui BTP è marginalmente più cauto di quello su Treasury e Bund, in virtù del livello piuttosto compresso dello spread. L'approccio al mondo del credito è contraddistinto dalla selettività e da una spiccata preferenza per il comparto investment grade, che offre maggiori garanzie in un contesto di indebolimento ciclico.

Con riferimento ai mercati valutari, infine, il dollaro da una parte ha tratto vantaggio dall'escalation dell'avversione al rischio, ma dall'altra è stato penalizzato dalla revisione delle aspettative sulla politica monetaria statunitense; la view tattica è neutrale.

View di Mercato, Comitato Investimenti del 24-27/03/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.