Investment Advisory

Investment Advisory

27.07.2023

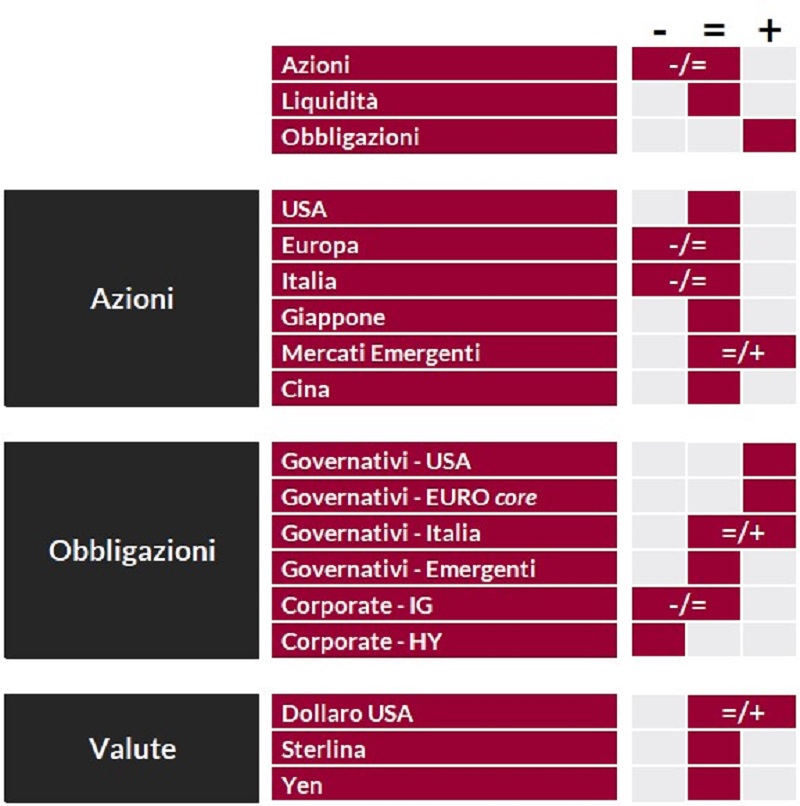

La view di ANIMA

La view sull’asset class obbligazionaria si conferma costruttiva e quella sull’azionario cauta, ma con un bias tattico più favorevole: la price action è molto costruttiva, complice l’incessante ridimensionamento dei timori di una recessione imminente, e non si intravedono catalyst per una correzione importante nel breve periodo

Nel corso delle ultime settimane, l’attenzione degli investitori è stata catalizzata dal flusso di dati e notizie sul quadro macro/fondamentale. Nel complesso, l’economia statunitense ha continuato a dar prova di grande dinamismo, con la straordinaria resilienza dei consumi privati, sviluppi costruttivi nel settore immobiliare e segnali preliminari di stabilizzazione anche nel comparto manifatturiero. L’indice Citigroup sulle sorprese economiche si è spinto sui livelli più alti da oltre due anni, e il miglioramento è stato riconosciuto anche dalla Federal Reserve: durante il meeting del 26 luglio, il giudizio sul ritmo di espansione dell’attività economica è stato rivisto al rialzo, e il Presidente Powell ha dichiarato che la recessione non compare più nello scenario centrale dello Staff per i prossimi mesi. La solidità della crescita statunitense e le diffuse sorprese al ribasso nei report sull’inflazione pubblicati a luglio hanno rinsaldato la fiducia degli investitori in un soft landing, ovvero nella possibilità che la stretta monetaria orchestrata dalle banche centrali riesca a raffreddare le pressioni sui prezzi senza provocare una recessione severa. L’ottimismo non è stato scalfito dagli sviluppi meno costruttivi registrati nelle altre economie sistemiche: in Area Euro sono emersi segnali di perdita di slancio nei settori/Paesi che finora hanno offerto il maggior contributo alla crescita (i servizi e la periferia), mentre in Cina continuano ad accumularsi evidenze del rallentamento ciclico e strutturale in atto, e le speranze di un potenziamento incisivo degli stimoli dopo il Politburo di luglio sono state deluse.

Al contrario, il sentiment è stato sostenuto dal flusso di notizie in arrivo dalla stagione di pubblicazione delle trimestrali relative al secondo trimestre, da poco avviata: ad oggi circa il 40% delle società che rientrano nell’indice S&P 500 ha riportato i risultati, e la percentuale di aziende che ha battuto le stime (80%) risulta sensibilmente superiore alle medie storiche a 5 e 10 anni, con una “sorpresa” sugli utili (ovvero, il delta fra dati effettivi e stime di consenso degli analisti ex-ante) che si attesta al 5,65%, il secondo dato più alto dal terzo trimestre del 2021, dopo quello del primo trimestre 2023.

In questo contesto, il rally dei mercati azionari si è esteso, e la partecipazione è stata più corale rispetto all’esperienza dei primi mesi dell’anno, come già accaduto a giugno (nel periodo 30/6-26/7, l’indice S&P 500 Equal Weighted ha sovra-performato l’indice ordinario). La price action è stata senza dubbio costruttiva, e non si intravedono catalyst per un cambiamento della narrativa dominante nel breve periodo. Pertanto, continuiamo a nutrire dubbi circa le prospettive dell’asset class azionaria in chiave strategica a manteniamo una view prudente, ma il bias è più costruttivo rispetto al passato. A livello regionale, si prediligono i paesi emergenti rispetto a quelli sviluppati, e, fra questi ultimi, Stati Uniti e Giappone rispetto all’Europa, penalizzata da una molteplicità di fattori (esposizione alla Cina, policy mix meno favorevole, peso trascurabile delle società attive nel business dell’intelligenza artificiale, apprezzamento del cambio).

Il giudizio sulle obbligazioni governative core si conferma costruttivo, in coerenza con le nostre aspettative sull’evoluzione di quadro macro e politiche monetarie, e in ottica di protezione rispetto allo sviluppo di scenari di coda. Tuttavia, in continuità con le scelte effettuate in passato, le posizioni non sono aggressive e vengono gestite in modo tattico: i tassi restano confinati all’interno dei trading range delineati da inizio anno (a inizio luglio si è profilata un’opportunità di accumulo), il livello di consenso intorno alla view è molto alto e durante i mesi estivi il flusso di dati sull’inflazione potrebbe essere meno incoraggiante. L’orientamento è marginalmente più costruttivo sui Bund rispetto ai Treasury, stante la congiuntura ciclica meno favorevole, mentre permane una nota di cautela sui BTP, giustificata dalla compressione dei premi al rischio. L’approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high-yield.

Per quanto riguarda i mercati valutari, infine, il giudizio sul dollaro diventa tatticamente costruttivo, stante la portata dell’indebolimento registrato fra fine maggio e metà luglio, e il supporto offerto dalle divergenze fra momentum macro e aspettative sulle politiche monetarie lungo le due sponde dell’Atlantico.

View di Mercato, Comitato Investimenti del 19-20/07/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class