Investment Advisory

Investment Advisory

30.06.2023

La view di ANIMA

In un contesto di incertezza su tempi e portata del rallentamento ciclico, minore sensibilità alle azioni di politica monetaria e deterioramento stagionale delle condizioni di liquidità, la view di mercato si conferma costruttiva sull’asset class obbligazionaria e cauta su quella azionaria; tuttavia, le posizioni non sono aggressive, l’approccio è tattico e il focus sulla generazione di Alpha molto elevato

Nel corso delle ultime settimane, il sentiment costruttivo sulle attività rischiose si è consolidato e la volatilità è scesa, trasversalmente alle asset class (l’indice VIX ha raggiunto i minimi da inizio 2020).

Il flusso di dati è stato caratterizzato da luci e ombre e non di rado ha offerto segnali ambigui e contrastanti circa gli sviluppi in atto nelle diverse aree geografiche e nei diversi settori dell’economia, ma nel complesso gli investitori hanno apprezzato le conferme di resilienza della domanda interna negli Stati Uniti, mentre le sorprese al ribasso in Cina e Area Euro hanno avuto meno risonanza.

Il clima positivo non è stato intaccato nemmeno dall’inasprimento generalizzato dell’approccio delle banche centrali, che ha contraddistinto l’intero mese di giugno: le prime sorprese hawkish sono arrivate in Canada e Australia, dove i tassi sono saliti invece che restare invariati; successivamente, Fed e BCE hanno adottato una retorica più dura del previsto e anticipato la necessità di prolungare la stretta monetaria; da ultimo, Bank of England e Norges Bank hanno alzato i tassi di 50 punti base a fronte di attese di un aumento di soli 25 punti base. A differenza che in passato, il repricing del sentiero dei tassi ufficiali provocato degli annunci si è limitato a penalizzare le scadenze brevi: le ripercussioni per le attività rischiose e i tassi a lungo termine sono state relativamente contenute, denotando una minore sensibilità degli investitori agli sviluppi su questo fronte.

Il rally dei mercati azionari, infatti, è proseguito, con un livello di partecipazione superiore rispetto ai mesi precedenti: a sostenere gli indici sono state non solo una manciata di mega-cap tecnologiche, ma anche le small cap e diversi settori ciclici scarsamente detenuti (energia, materie prime e banche). Le ricoperture hanno certamente rivestito un ruolo importante: secondo una molteplicità di sondaggi e indicatori, il posizionamento molto conservativo che aveva contraddistinto gran parte della comunità finanziaria a inizio 2023 si è ormai riequilibrato e si attesta ora su livelli superiori alle medie storiche, con i gestori discrezionali che hanno chiuso il gap rispetto alle strategie sistematiche.

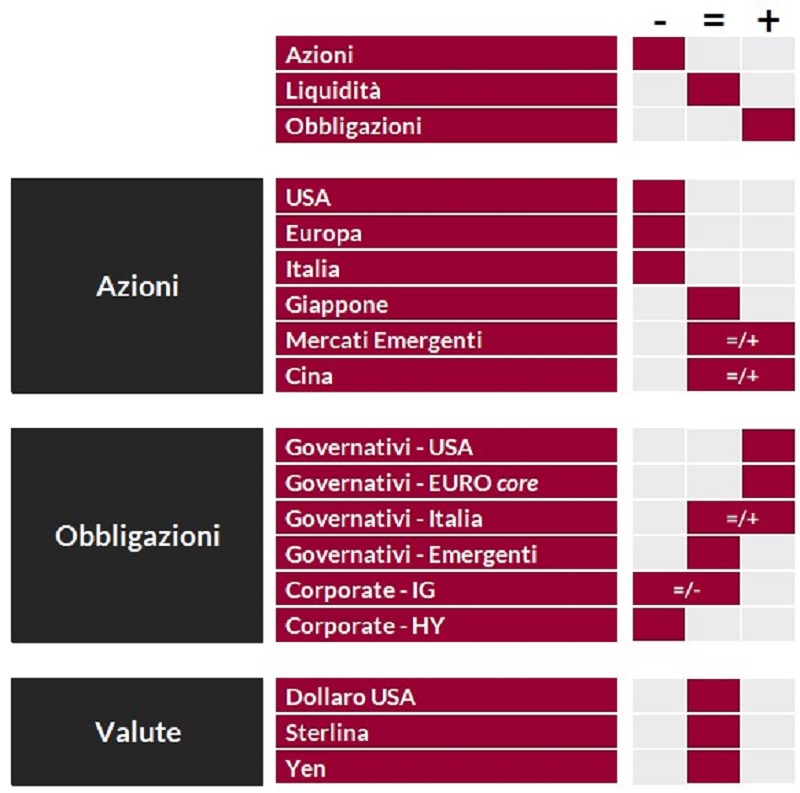

In questo contesto, la nostra view sull’asset class azionaria si conferma prudente: benché non si possa escludere un ulteriore squeeze, la prospettiva resta quella di un deterioramento del quadro macro, seppur con incertezza sul timing esatto, e le valutazioni rispetto alle altre asset class sono elevate; in aggiunta, diversi indicatori di sentiment hanno raggiunto livelli di allerta, la stagionalità è negativa e le condizioni di liquidità mediocri. Il focus resta sulla creazione di Alpha, con particolare attenzione alle opportunità offerte dai trend strutturali, alle scelte di allocazione settoriale e allo stock picking. A livello regionale, in particolare, manteniamo la preferenza per i paesi emergenti rispetto a quelli sviluppati e per il Giappone rispetto a Europa e Stati Uniti (in virtù della combinazione fra sviluppi macro favorevoli e crescenti evidenze di un impatto positivo della riforma del TSE sulla governance delle aziende); a livello settoriale, abbiamo aumentato l’esposizione a lusso e banche europee e siamo investiti in diverse società che potrebbero beneficiare dello sviluppo dell’intelligenza artificiale.

Il giudizio sulle obbligazioni governative core si conferma costruttivo, in coerenza con le nostre aspettative sull’evoluzione di quadro macro e politiche monetarie, e in ottica di protezione rispetto allo sviluppo di scenari di coda. Tuttavia, le incessanti conferme di resilienza della crescita e vischiosità dell’inflazione e l’aggressività delle banche centrali continuano a posticipare l’avvio di un trend ribassista sostenuto, e i tassi restano confinati all’interno degli ampi trading range delineati da inizio anno; pertanto, le posizioni non sono aggressive e vengono gestite in modo tattico (nelle ultime settimane, si è profilata un’opportunità di accumulo). L’orientamento sui BTP è marginalmente più cauto rispetto a quello su Treasury e Bund: lo spread si trova su livelli piuttosto compressi, e appare vulnerabile al deterioramento del sentiment sulle attività rischiose, alle crescenti preoccupazioni sull'attuazione del PNRR e alle potenziali criticità derivanti dall’accelerazione del processo di restrizione del bilancio della BCE. L’approccio al mondo del credito rimane contraddistinto da una spiccata selettività e dalla preferenza per il comparto investment grade rispetto agli high-yield.

Con riferimento ai mercati valutari, infine, il giudizio sul dollaro è neutrale: in un contesto di sostanziale assenza di direzionalità, si privilegia un approccio tattico.

View di Mercato, Comitato Investimenti del 21-22/06/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class