Investment Advisory

Investment Advisory

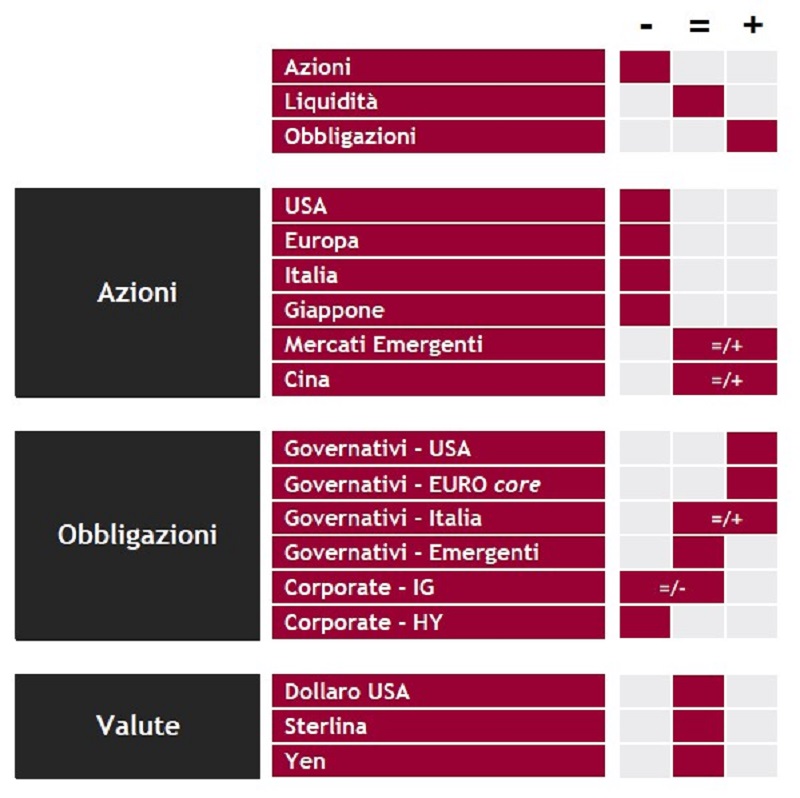

La view di ANIMA

Dopo l'escalation dell'avversione al rischio registrata durante il mese di marzo, la volatilità è diminuita drasticamente, trasversalmente alle asset class; l'indice VIX ha chiuso il mese di aprile sui minimi da novembre 2021, nonostante la crisi di fiducia che ha colpito le banche regionali statunitensi abbia mietuto un'altra vittima e provocato il secondo crack bancario più importante dal 2008 (First Republic Bank ha visto polverizzarsi le proprie azioni dopo una trimestrale molto deludente ed è passata sotto il controllo delle autorità, che ne hanno decretato il fallimento cedendo gran parte delle attività a JPM). La reazione misurata degli investitori testimonia che le criticità emerse nel settore bancario sono ad oggi largamente percepite come idiosincratiche, ovvero confinate a un gruppo ristretto di istituti di credito, con rischi limitati di ripercussioni sistemiche.

Manteniamo però la convinzione che le turbolenze registrate avranno un impatto importante sul quadro macro: come già sottolineato a più riprese, il calo della propensione al rischio e l'aumento del costo del capitale indurranno le banche a inasprire ulteriormente le condizioni per la concessione di prestiti, e la contrazione del credito che ne deriverà alimenterà un indebolimento dell'attività economica. Emblematiche le evidenze offerte dall'ultima indagine sul credito bancario effettuata dalla BCE, pubblicata il 2 maggio: non solo la stretta creditizia è proseguita al ritmo più sostenuto dai tempi della crisi del debito sovrano, ma l'aumento dei tassi ha provocato un crollo della domanda di credito (la richiesta di prestiti da parte delle imprese è scesa ai livelli più bassi dal 2008, mentre quella di mutui si è mantenuta in prossimità dei minimi storici).

Conferme importanti al nostro scenario centrale sono giunte anche dal flusso di dati macro. Negli Stati Uniti, in particolare, i segnali di rallentamento della crescita sono stati convalidati dal report sul PIL del primo trimestre (più debole del previsto), dall'indice ISM di fiducia delle imprese di servizi (rimbalzato in misura contenuta dopo il crollo di marzo) e dal raffreddamento della domanda di lavoro evidenziato dal sondaggio JOLTS (le posizioni aperte sono diminuite per il terzo mese consecutivo raggiungendo i minimi da aprile 2021, mentre i licenziamenti si sono impennati). Con riferimento alla dinamica dell'inflazione, indicazioni di allentamento delle pressioni sui prezzi sono emerse tanto negli USA (l'indice headline è sceso al 5%, minimo da aprile 2021, e due delle componenti che finora erano rimaste più vischiose a livello core, i servizi legati al settore residenziale e i servizi core non connessi alle abitazioni, hanno perso slancio), quanto, in via più preliminare, in Area Euro (la variazione annua dell'indice core è risultata in calo per la prima volta da giugno 2022).

In questo contesto, la view sulle obbligazioni governative core si conferma costruttiva, in coerenza con le nostre aspettative sull'evoluzione di quadro macro e politiche monetarie e in ottica di protezione rispetto allo sviluppo di scenari di coda. L'orientamento sui BTP è marginalmente più cauto: lo spread rispetto al Bund si è mantenuto su livelli piuttosto compressi, complici il supporto degli investitori retail e la disciplina del Governo sui temi fiscali, e il premio al rischio politico appare molto contenuto, specie considerando le crescenti preoccupazioni circa l'attuazione del PNRR. L'approccio al mondo del credito resta contraddistinto dalla selettività e da una spiccata preferenza per il comparto investment grade, che offre maggiori garanzie in un contesto di indebolimento ciclico.

Per quanto riguarda i mercati azionari, gli indici globali hanno recuperato rapidamente le perdite registrate all'indomani delle turbolenze bancarie e si sono riportati in prossimità dei massimi recenti, sostenuti dalle ricoperture degli investitori, dalle iniezioni di liquidità delle banche centrali e dalla resilienza dei fondamentali: la stagione di pubblicazione delle trimestrali relativa al primo trimestre è in pieno svolgimento, ma ad oggi la sorpresa positiva sugli utili per le società dell'S&P 500 si attesta al 6,5%, a fronte di una media dell'1,0% negli ultimi quattro trimestri. Il supporto offerto da questi fattori, tuttavia, è destinato a indebolirsi, la stagionalità nel mese di maggio diventa negativa e diversi indicatori tecnici suggeriscono che il rally sta diventando maturo (la correlazione fra singoli titoli è in calo e la dispersione in aumento): la nostra view resta prudente, con focus sulla creazione di Alfa. A livello regionale, reiteriamo la preferenza per i mercati emergenti rispetto a quelli sviluppati, grazie alle prospettive di crescita macro e micro più brillanti, all'inversione strategica del trend di apprezzamento del dollaro e alle valutazioni relative interessanti, specie dopo la correzione del mercato cinese. Il posizionamento settoriale resta caratterizzato da un sovrappeso sui comparti difensivi, in particolare telecomunicazioni, consumi di base e sanità.

Con riferimento ai mercati valutari, infine, il giudizio sul dollaro è neutrale: ci aspettiamo un rafforzamento dell'euro nel medio termine, ma l'incertezza sul contesto di riferimento e il rischio di un'eventuale escalation dell'avversione al rischio giustificano un approccio tattico nel breve periodo.

View di Mercato, Comitato Investimenti del 20-21/04/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.