Investment Advisory

Investment Advisory

La svolta cruciale della Bank of Japan

Nel corso della riunione del 20 dicembre, la Bank of Japan ha scioccato gli investitori annunciando un cambiamento della politica di controllo della curva (Yield Curve Control, YCC): la banda di oscillazione sui tassi dei JGB decennali è stata allargata da +/-25pb a +/-50pb, aumentando contestualmente gli acquisti di titoli da 7,3 a 9 trilioni di yen al mese.

La decisione, completamente inattesa, è stata presentata come un intervento finalizzato a migliorare la liquidità e l'efficienza dei mercati e incoraggiare una formazione più uniforme dei prezzi lungo l'intera curva dei rendimenti. Il Governatore Kuroda ha sottolineato ripetutamente che il provvedimento non rappresenta un cambiamento della stance di politica monetaria, ma i mercati l'hanno considerato come il primo passo del percorso di rimozione della politica ultra-espansiva che ha caratterizzato il Giappone per decenni (i tassi ufficiali scesero a 0% già nel 1999 e il primo programma di Quantitative Easing fu introdotto nel 2001, mentre il meccanismo di YCC è stato annunciato a settembre 2016).

Si tratterebbe di una svolta cruciale, che avrebbe ripercussioni ben oltre i confini nazionali: l'approccio ultra-accomodante adottato della Bank of Japan è stato un'eccezione ragguardevole nel corso del 2022, con le altre banche centrali sistemiche che hanno avviato i cicli restrittivi più violenti dagli Anni Ottanta, e il suo abbandono eliminerebbe un'ancora che per molto tempo ha contribuito a comprimere i costi di finanziamento su scala globale. Non solo: se i rendimenti dei titoli di stato domestici dovessero salire e le prospettive per lo yen migliorare (una possibilità concreta, visto l'indebolimento severo registrato quest'anno e i livelli di forte sottovalutazione raggiunti), gli investitori giapponesi potrebbero scegliere di aumentare lo stock di JGB in portafoglio, a scapito dei titoli di Stato a più alto rendimento acquistati massivamente in passato (i dati sui flussi di capitale, per la verità, indicano che le liquidazioni di titoli esteri sono massicce da mesi, anche se la liquidità generata dalle vendite non è stata convertita in yen).

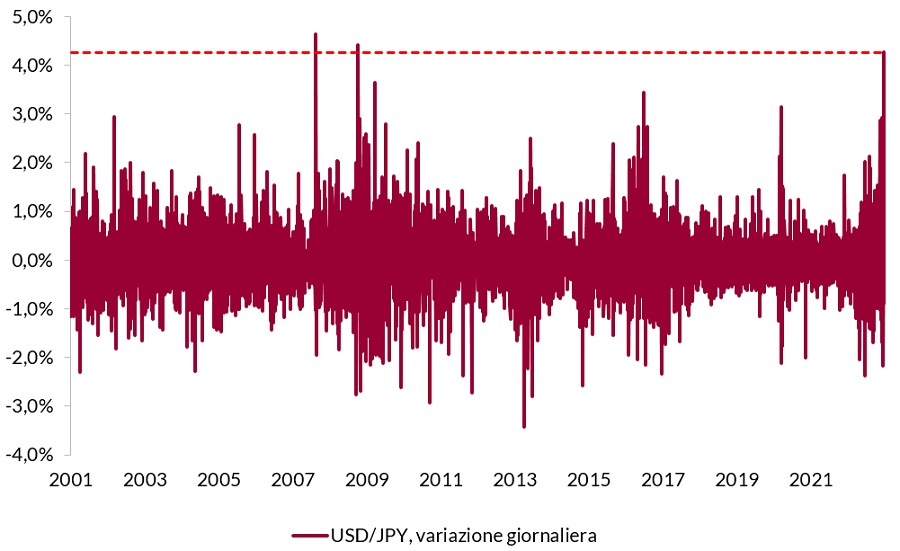

In questo contesto, non stupisce che la reazione dei mercati all'annuncio della Bank of Japan sia stata particolarmente violenta: lo yen ha registrato il maggior apprezzamento giornaliero contro dollaro dal 2008 (+4,3%), il mercato azionario domestico si è indebolito e i tassi sui JGB decennali sono schizzati in prossimità del livello superiore della banda di oscillazione fissata dalla banca centrale. Le pressioni al rialzo sui rendimenti governativi si sono estese su scala globale: i tassi di Treasury, Bund e BTP a dieci anni sono saliti di 10bp e quelli dei titoli di Stato tedeschi a due anni sono schizzati ai massimi dal 2008, complice la retorica aggressiva della BCE.

Variazioni giornaliere del rapporto di cambio fra dollaro e yen

Fonte: elaborazione ANIMA su dati Bloomberg

Ci aspettiamo che nei prossimi mesi vengano compiuti ulteriori passi in direzione di una normalizzazione della politica monetaria giapponese: il round annuale di rinegoziazione salariali in programma fra febbraio e marzo (Shunto) potrebbe rafforzare la fiducia delle autorità nel raggiungimento dei target sull'inflazione e il cambio di leadership ai vertici della Bank of Japan potrebbe agevolare un cambio di approccio (il mandato decennale del Governatore Kuroda scadrà l'8 aprile).

Sul fronte della strategia di investimento, gli sviluppi registrati avvalorano la nostra aspettativa che i primi mesi dell'anno possano restare sfidanti per i mercati obbligazionari, e rafforzano il bias positivo sullo yen e la prudenza sul mercato azionario giapponese.