Investment Advisory

Investment Advisory

I mercati di febbraio 2024

Nel mese di febbraio, il flusso di dati sull'attività economica ha continuato a dipingere un quadro molto favorevole: negli Stati Uniti il report sul mercato del lavoro è stato eccezionalmente solido (sia il numero di nuovi posti di lavoro che la paga oraria media sono risultati più forti di qualunque stima degli economisti) e l'indice ISM di fiducia delle imprese manifatturiere è salito ai massimi da ottobre 2022; in Area Euro l'indicatore di Citigroup sulle soprese economiche ha raggiunto i livelli più alti da aprile 2023, mentre in Cina i dati ad alta frequenza lasciano presagire un miglioramento del momentum durante le festività legate al Capodanno. A rivelarsi più forti del previsto, tuttavia, sono stati anche i dati sulla dinamica dei prezzi, a testimonianza del fatto che l'ultimo miglio è effettivamente il più difficile da percorrere lungo la strada per tornare al target di inflazione delle banche centrali: negli Stati Uniti, i prezzi dei servizi core nel report sul CPI hanno accelerato archiviando il maggior incremento mensile da sedici mesi, mentre in Area Euro la variazione su base annua dell'indice core è scesa dal 3,3% di gennaio al 3,1% di febbraio, a fronte di attese del 2,9%. Ne è derivata una sensibile revisione al ribasso delle aspettative sull'allentamento monetario, in continuità con il trend emerso a gennaio: l'ammontare complessivo di tagli attesi da parte della Fed entro fine anno è passato dai 145 punti base di fine gennaio agli 85 di fine febbraio, con il timing del primo intervento posticipato a giugno/luglio; analoga per entità e livelli raggiunti la revisione delle aspettative sulle scelte della BCE.

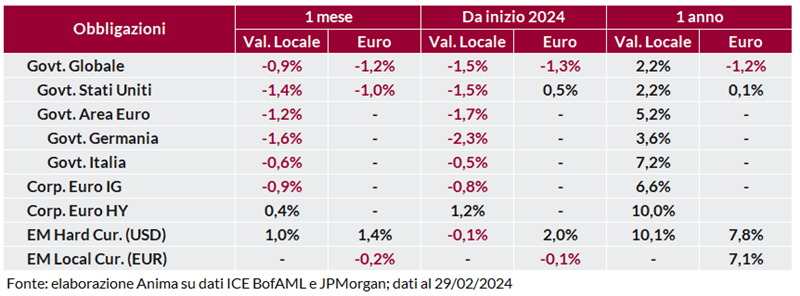

In questo contesto, i mercati obbligazionari hanno registrato performance negative su scala globale. Il rialzo dei rendimenti è stato più pronunciato sulle scadenze brevi, complice una retorica delle banche centrali apparentemente finalizzata a scoraggiare le aspettative di stimoli troppo precoci e aggressivi, e le curve si sono appiattite su entrambe le sponde dell'Atlantico. I Bund tedeschi hanno sottoperformato sia i Treasury, sia, in misura più marcata, i titoli di stato italiani: lo spread BTP-Bund è sceso a 144 punti base, ai minimi da febbraio 2022, favorito dal clima di risk-on e dall'incessante deterioramento in termini relativi del flusso di notizie sullo stato di salute dell'economia tedesca. Le obbligazioni societarie, analogamente, hanno beneficiato di un trend graduale ma persistente di compressione degli spread, ai minimi da gennaio/febbraio 2022 sia sul comparto investment grade che high yield.

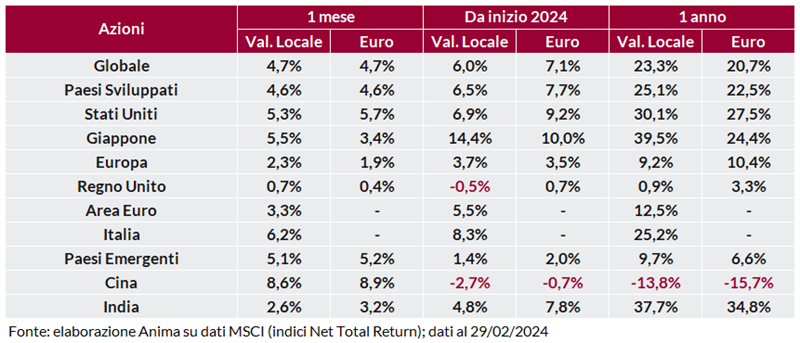

I principali indici azionari hanno registrato un altro mese di guadagni, supportati dal flusso di notizie costruttivo sul quadro macro/fondamentale e dal rinnovato entusiasmo sulle prospettive di crescita dell'intelligenza artificiale, dopo le trimestrali brillanti di Nvidia e altri giganti del tech. Nuovi massimi storici sono stati segnati da una molteplicità di indici su scala globale, compresi S&P 500, Nasdaq, DAX, CAC 40 e Nikkey. La dispersione fra i ritorni registrati nelle diverse aree geografiche è stata relativamente contenuta, mentre a livello di stili e settori i comparti ciclici e growth hanno sovra-performato difensivi e value: consumi discrezionali e tecnologia sono stati fra i settori più premianti su entrambe le sponde dell'Atlantico, mentre healthcare, utilities e real estate hanno sofferto.

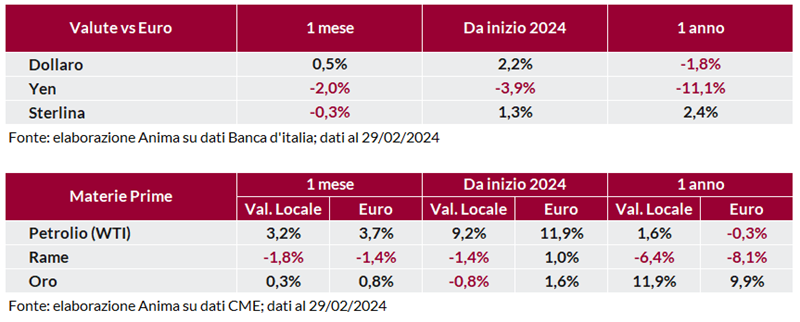

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato del dollaro, giustificato dalla revisione al ribasso delle aspettative su timing e portata dei tagli della Fed, mentre lo yen è stato penalizzato dall'allargamento del differenziale di tassi e dall'apparente riluttanza della Bank of Japan ad avviare il percorso di normalizzazione della politica monetaria.

Materie prime miste. Nel comparto energetico, il petrolio ha beneficiato delle tensioni in Medioriente e della prospettiva di un'estensione dei tagli alla produzione dell'OPEC+, mentre il gas naturale europeo è crollato sotto i 23 €/Mwh (ai minimi da maggio 2021) su attese di temperature miti in un contesto di scorte abbondanti. I metalli industriali sono rimasti ostaggio dei timori sulle prospettive di crescita cinesi, mentre le quotazioni dell'oro hanno registrato una variazione trascurabile.

Scarica il pdf