Investment Advisory

Investment Advisory

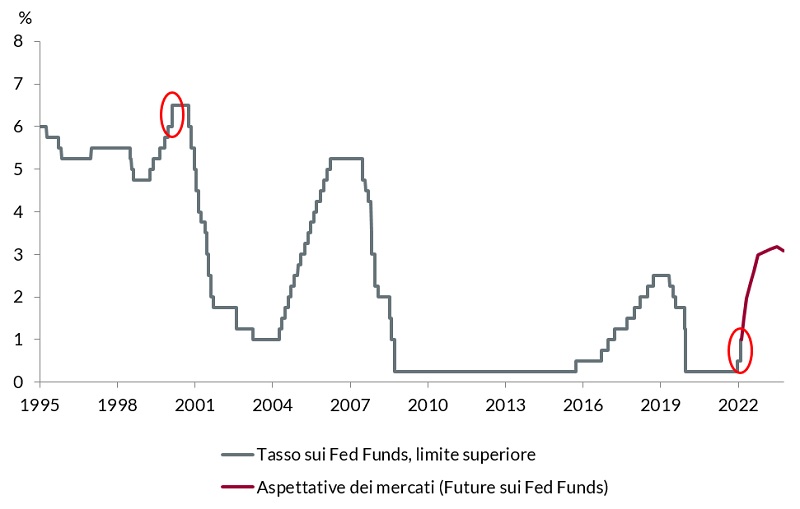

Federal Reserve: tassi più alti di 50bp. E il copione si ripeterà a giugno e luglio.

Il Presidente della Federal Reserve ha iniziato la prima conferenza stampa in presenza dall'inizio della pandemia in modo insolito: si è rivolto direttamente ai cittadini americani e ha dichiarato che la banca centrale ha piena consapevolezza del fatto che l'inflazione è troppo alta e provoca difficoltà e disagi, ma si sta muovendo “speditamente" per ridurla e ripristinare condizioni di stabilità dei prezzi.

Con quest'obiettivo, il Comitato ha alzato i tassi ufficiali di 50pb (non accadeva dal 2000), ha annunciato un programma di riduzione del bilancio con avvio a inizio giugno (il ritmo è stato fissato a 47,5 miliardi di dollari per i primi tre mesi e 95 a seguire) e ha confermato l'intenzione di proseguire con la stretta monetaria.

Il comunicato stampa non ha subito variazioni sostanziali rispetto al mese di marzo. La valutazione dello scenario economico resta positiva, nonostante la contrazione del PIL nel primo trimestre, grazie alla solidità di consumi e investimenti e allo stato di salute del mercato del lavoro. L'inflazione, alla stessa stregua, continua ad essere definita “elevata", sulla scia degli squilibri fra domanda e offerta connessi alla pandemia, degli alti prezzi dell'energia e di pressioni diffuse. I lockdown cinesi si sono aggiunti alla guerra fra i fattori di rischio per l'inflazione, a cui viene dedicata la massima attenzione.

Meno scontati sono stati alcuni riferimenti emersi durante la conferenza stampa, e in particolare le considerazioni sul futuro sentiero dei tassi. Powell, infatti, ha segnalato che la Federal Reserve potrebbe procedere con aumenti di 50bp per un paio di meeting, ma “non sta considerando attivamente interventi da 75bp". Stante l'incertezza sulle decisioni della banca centrale e le diverse dichiarazioni rilasciate in precedenza da alcuni esponenti del Consiglio, la precisazione è stata accolta in modo entusiastico, con un calo dei tassi e il maggior guadagno giornaliero per l'indice S&P 500 da maggio 2020.

Tuttavia, benché i toni utilizzati evidenzino crescente soddisfazione per il cambio di stance orchestrato, a nostro avviso è presto per ipotizzare che il trend di inasprimento della retorica della banca centrale abbia raggiunto il suo apice: serviranno, a questo scopo, segnali di rallentamento dell'inflazione core (e si è chiarito che un paio di dati non sarebbero sufficienti per modificare il ritmo dei rialzi) ed evidenze convincenti di riequilibrio del mercato del lavoro, con una moderazione delle pressioni salariali. Dal momento che ci aspettiamo che tali evidenze emergano solo nella seconda parte dell'anno, è lecito immaginare che nel breve termine le politiche monetarie (e in particolare le implicazioni delle scelte delle banche centrali per la crescita) resteranno un fattore di grande incertezza e volatilità per i mercati. Lo stesso Powell, del resto, ha sottolineato che la Federal Reserve non esiterebbe a portare i tassi in territorio restrittivo, e potenzialmente anche a scatenare una recessione, se necessario per ripristinare la stabilità dei prezzi.

Il rapido cedimento delle attività rischiose dopo il rimbalzo seguito al meeting della Fed testimonia le criticità della fase attuale: gli investitori sono sempre più preoccupati che la battaglia contro l'inflazione costringa le autorità monetarie a sacrificare la crescita, o, quanto meno, le privi della flessibilità necessaria per sostenere l'attività economica nel momento del bisogno. Emblematica, in questo senso, l'esperienza britannica: durante la riunione del 5 maggio, la Bank of England ha alzato i tassi e anticipato un proseguimento della stretta per contenere le pressioni sui prezzi, nonostante la crescita sia attesa scivolare in territorio negativo nel 2023.