Investment Advisory

Investment Advisory

20.06.2023

Banche centrali, sorpresa hawkish

Fed e BCE hanno segnalato la necessità di proseguire con la stretta monetaria, sulla scorta di pressioni sui prezzi più persistenti del previsto

Anche a giugno, come già accaduto a maggio, i meeting di Fed e BCE erano pianificati a poche ore di distanza l’uno dall’altro. Entrambe le banche centrali hanno rispettato le attese sul fronte degli interventi sui tassi (nessuna variazione negli Stati Uniti e un aumento di 25 punti base in Area Euro), ma hanno mantenuto una retorica aggressiva e fornito indicazioni inequivocabili della necessità di prolungare i cicli restrittivi.

La Fed, in particolare, ha precisato che la pausa di giugno rappresenta un ulteriore rallentamento della velocità dei rialzi, non il raggiungimento di un picco nel ciclo restrittivo, e ha sorpreso gli analisti segnalando attraverso il grafico a punti (dots) che si aspetta di alzare i tassi di altri 50 punti base entro fine anno, a fronte di attese di una stretta residua di soli 25 punti; il livello di consenso intorno a questo scenario, peraltro, è elevato (12 partecipanti su 18 hanno indicato tassi non inferiori a 5,75%), mentre la dispersione delle proiezioni per gli anni successivi è molto alta, a testimonianza dell’incertezza sull’evoluzione del quadro macro. Durante la conferenza stampa, Powell ha anche sottolineato che nessun esponente del Consiglio ha anticipato tagli per l’anno in corso, e ha aggiunto che i tassi potrebbero restare invariati per “un paio d’anni” (in aperto contrasto con le proiezioni dei dots).

La revisione al rialzo del sentiero dei tassi attesi è stata giustificata con gli sviluppi macro: l’ultimo aggiornamento delle proiezioni economiche (SEP) ha visto un marcato miglioramento delle stime sulla crescita nel 2023 (1,0% rispetto al precedente 0,4%), un tasso di disoccupazione più basso (4,0% a fronte di un 4,5% stimato a marzo) e soprattutto un’inflazione più elevata (PCE core a 3,9% da 3,6%); marginali, invece, le modifiche apportate alle proiezioni sul biennio 2024-2025. Powell ha ripetuto a più riprese che l’inflazione sottostante è troppo alta, i rischi sono orientati al rialzo e l’”incredibile” solidità del mercato del lavoro rallenta il raffreddamento delle pressioni salariali.

Il copione seguito dalla Fed è stato di fatto replicato dalla BCE. L’istituto guidato da Christine Lagarde ha confermato l’adozione di un approccio dipendente dai dati e l’opportunità di rivalutare lo scenario ad ogni riunione; invariata anche la forward guidance: le decisioni future saranno volte ad assicurare che i tassi ufficiali raggiungano livelli sufficientemente restrittivi da garantire un ritorno tempestivo dell'inflazione al target del 2% nel medio termine, e continueranno ad essere calibrate in funzione di tre variabili: la valutazione delle prospettive per l’inflazione alla luce del flusso di dati economici e finanziari, l’andamento dell’inflazione sottostante e l’intensità della trasmissione della politica monetaria. Tuttavia, durante la conferenza stampa Christine Lagarde ha ribadito che “c’è ancora strada da fare” e si è spinta a segnalare che un aumento a luglio è molto probabile (a meno di un cambiamento radicale dello scenario di riferimento), aggiungendo che una pausa non è stata nemmeno discussa.

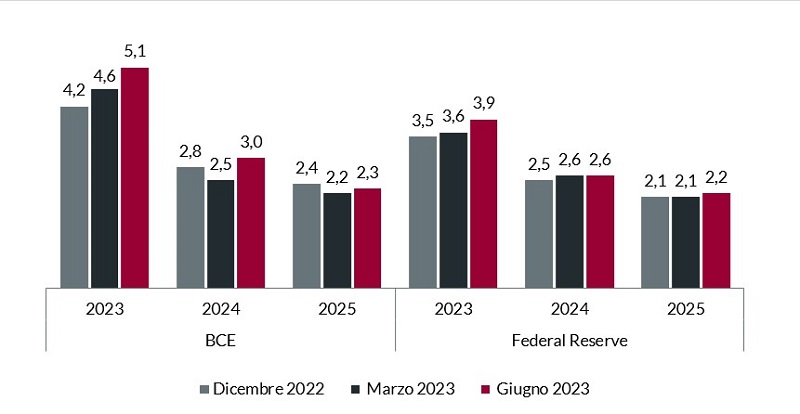

Come nel caso della Fed, le decisioni assunte sono state giustificate con la drastica revisione dello scenario macro: le proiezioni sull’inflazione al netto di beni alimentari ed energia sono state riviste al rialzo sull’intero orizzonte di previsione (rispettivamente da 4,6% a 5,1% nel 2023, da 2,5% a 3,0% nel 2024 e da 2,2% a 2,3% nel 2025), sulla scorta delle sorprese al rialzo nei dati pubblicati negli ultimi mesi e dell’aumento del costo unitario del lavoro (un aspetto che segnala crescenti timori che l’aumento dell’inflazione realizzata stia filtrando nel meccanismo generale di formazione dei prezzi).

Previsioni delle banche centrali sulla dinamica dell’inflazione core nel triennio 2023-2025

Fonte: elaborazione ANIMA su dati Federal Reserve e Banca Centrale Europea

In questo contesto, restiamo convinti che la Fed proseguirà con la stretta monetaria e alzerà i tassi di altri 25 punti base a luglio e settembre (potenzialmente anche oltre, se la recessione non dovesse materializzarsi e il processo disinflazionistico dovesse continuare a svilupparsi con la lentezza frustrante degli ultimi mesi). In Area Euro, analogamente, ci aspettiamo aumenti di 25 punti base a luglio e settembre, con il rischio che l’orientamento restrittivo si estenda sulla scia di una stagione turistica molto forte.