Investment Advisory

Investment Advisory

Fed, missione impossibile?

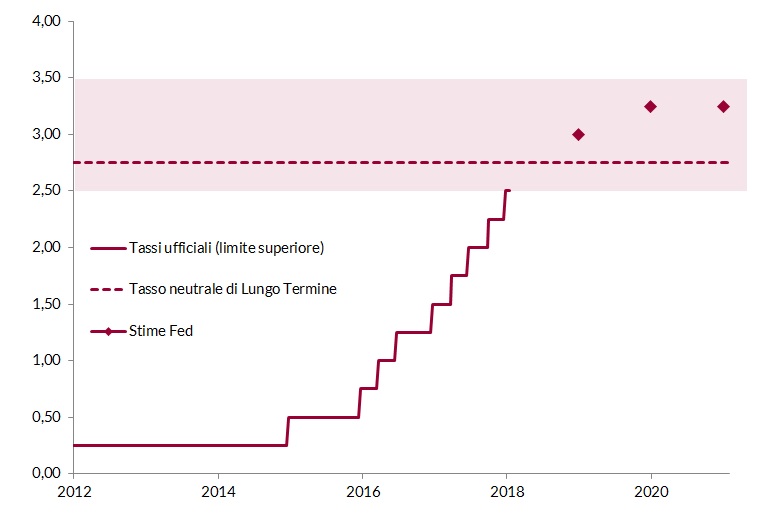

C'era molta attesa per l'ultimo meeting della Federal Reserve: un livello di incertezza così alto e un dibattito così acceso in merito alle decisioni da assumere non si vedevano da anni. Al centro delle discussioni la contrapposizione fra un'economia domestica che continua a crescere a tassi robusti, e mercati finanziari fragili e volatili, ossessionati dalla prospettiva di un rallentamento del ciclo globale. La risposta della Banca Centrale è stata netta: il focus resta saldamente sul quadro macro interno; i tassi di riferimento sono stati aumentati di 25 punti base, per la quarta volta nel 2018, e hanno raggiunto 2.50%.

In realtà, un orientamento più accomodante è emerso in diversi frangenti. Innanzitutto, una nota di cautela è stata aggiunta direttamente al comunicato ufficiale: il Comitato Direttivo continuerà a monitorare gli sviluppi globali economici e finanziari e a valutare le loro implicazioni per lo scenario. In secondo luogo, le proiezioni trimestrali di crescita e inflazione sono state riviste marginalmente al ribasso e giustificano una stretta monetaria meno rapida e intensa: il 2019 dovrebbe vedere due soli aumenti dei tassi (se ne ipotizzavano tre a settembre), e il 2020 uno. Degna di nota anche la variazione delle stime relative al lungo termine: sia il tasso naturale di disoccupazione che il tasso di interesse neutrale sono stati tagliati; il gap fra il livello attuale dei Fed Funds e la parte bassa della presunta fascia d'equilibrio è pressoché chiuso e ad oggi la maggioranza dei membri Fed ritiene appropriato portare i tassi in territorio lievemente restrittivo nel 2019.

La prudenza della Fed non è bastata agli investitori, che si aspettavano toni più concilianti e in particolare maggiori aperture sul fronte della gestione del bilancio. Le borse hanno perso rapidamente terreno e la volatilità è schizzata, mentre i tassi a medio-lungo termine sono scesi e la curva dei rendimenti si è appiattita. Il timore è che la Fed possa commettere un errore di politica monetaria, sottostimando le conseguenze per l'economia del rallentamento della domanda globale e della debolezza dei mercati finanziari. Una valutazione, questa, che potrebbe essere condizionata dal desiderio di non assecondare le pressioni sempre più forti e inopportune del Presidente Trump, notoriamente contrario a qualunque misura di riduzione dello stimolo monetario.

Probabilmente, la Federal Reserve era chiamata a un'impresa impossibile: rassicurare i mercati sulla sua reattività ad eventuali sviluppi avversi, senza lasciar trasparire alcuna preoccupazione per il peggioramento dello scenario. In quest'ottica, il discorso pronunciato dal Vice-Presidente Williams pochi giorni dopo il FOMC può essere letto come un chiarimento, essendo stato ripetuto per ben quattro volte che la Fed “ascolta attentamente" i mercati. E nella stessa direzione depone la decisione del Consiglio Direttivo di indire una conferenza stampa dopo ciascuna riunione del FOMC, a partire da febbraio 2019.

Per certo, le Banche Centrali non avranno vita facile l'anno prossimo. Vale per la Fed, che dovrà gestire il braccio di ferro fra una crescita domestica sostenuta e la combinazione di un ciclo globale debole e mercati finanziari vulnerabili. Ma vale ancor più per la BCE e la Bank of Japan: il peggioramento del quadro macro mette a rischio un processo di normalizzazione della politica monetaria sempre più urgente per le limitazioni operative e gli effetti distorsivi delle misure espansive ancora in essere. La capacità delle Autorità Monetarie di identificare in modo lucido e tempestivo i cambiamenti di scenario e comunicare in modo efficace le proprie valutazioni agli investitori sarà probabilmente uno dei driver più importanti per i mercati nel 2019.

Tassi ufficiali USA

Fonte: elaborazione ANIMA su dati Bloomberg