Investment Advisory

Investment Advisory

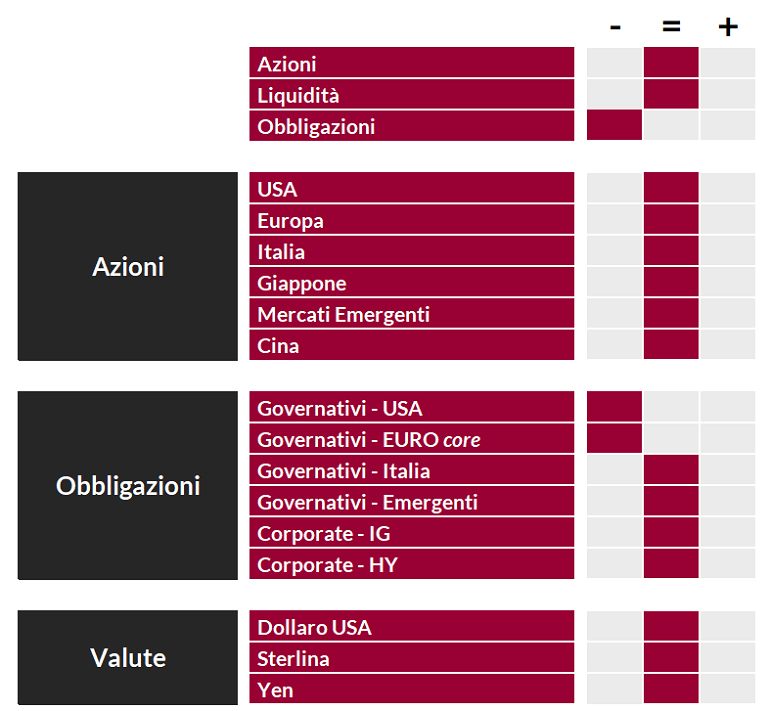

La view di ANIMA

Le prime settimane del 2022 sono state caratterizzate da una violenta ondata di avversione al rischio: il timore di una normalizzazione più rapida del previsto delle politiche monetarie su scala globale ha alimentato un forte aumento dei tassi reali e innescato una profonda correzione sui mercati azionari, specie negli Stati Uniti, che presentano valutazioni più elevate e una composizione settoriale più sbilanciata su comparti cosiddetti long duration. Proprio la banca centrale americana ha orchestrato una delle svolte hawkish più aggressive, e il trend di inasprimento della retorica è proseguito durante la riunione del 26 gennaio: il Presidente Powell ha dichiarato di non poter escludere interventi più frequenti o incisivi rispetto al sentiero prezzato dai mercati, qualora gli sviluppi macro lo giustificassero. La rapida diffusione della variante Omicron e l'escalation delle tensioni geopolitiche hanno esacerbato i movimenti, intensificando i rischi al rialzo per l'inflazione nel breve termine e accentuando l'avversione al rischio.

La correzione potrebbe essere prossima alle battute finali: diversi indicatori di analisi tecnica e posizionamento hanno raggiunto livelli estremi; i tassi potrebbero iniziare una fase di consolidamento, complice il deterioramento del flusso di dati sulla crescita; la stagione di pubblicazione delle trimestrali dovrebbe fornire indicazioni rassicuranti sui fondamentali delle aziende e una risoluzione militare delle tensioni fra Russia e Ucraina è improbabile, benché la situazione sia fluida e debba essere monitorata con attenzione. Nel medio termine, l'interazione tra crescita, inflazione e politica monetaria sarà cruciale per la direzione dei mercati.

In questo contesto, il nostro giudizio sui mercati azionari, positivo per gran parte del 2021, è stato ricondotto alla neutralità, per una molteplicità di ragioni. Fra queste:

- il deterioramento del mix inflazione/crescita nel breve termine, con il dilagare della variante Omicron e l'impennata dei prezzi dell'energia;

- l'indebolimento degli stimoli monetari e fiscali, con gran parte delle banche centrali che sta rimodulando gli stimoli e una minore probabilità di approvazione di nuovi stimoli negli USA, dopo il mancato raggiungimento di un accordo fra i democratici sul piano di Biden;

- l'aumento della volatilità, che ha indebolito la fiducia degli investitori e potrebbe minare quella buy-on-dips mentality che ha sostenuto i mercati azionari per molto tempo.

Senza dubbio, gli sviluppi recenti dimostrano che la combinazione meno favorevole fra crescita e configurazione delle politiche economiche che caratterizzerà il 2022 si rifletterà in un aumento della volatilità: un approccio più tattico e selettivo sarà cruciale per estrarre valore dai mercati.

A questo proposito, a livello settoriale privilegiamo comparti value favoriti da fattori idiosincratici: l'energia (che beneficia del rally dei prezzi del petrolio), l'industria mineraria (che si giova della ripresa della Cina) e, in misura minore, le banche, che beneficiano del rialzo dei tassi. Siamo cauti sui settori difensivi e neutrali sulla tecnologia, anche se le massicce liquidazioni che hanno travolto il comparto da inizio anno hanno creato opportunità su alcune società di alta qualità, con fondamentali solidi e valutazioni ragionevoli.

Per quanto riguarda i mercati obbligazionari, il trend di rialzo dei tassi ha subito un'accelerazione importante da inizio anno, con il traino della componente reale, e il posizionamento aggressivamente sottopesato è tatticamente in fase di ricalibratura. Tuttavia, il giudizio sulle obbligazioni governative core resta cauto, stanti le nostre aspettative sull'evoluzione del quadro macro, il ridimensionamento del supporto delle banche centrali e le valutazioni ancora non interessanti, specie sulle scadenze a lungo termine. Con riferimento ai titoli di Stato italiani, gli sviluppi sulla scena politica sono stati favorevoli: fasi di allargamento dello spread, potenzialmente innescate dalla narrativa confusa della BCE, rappresenterebbero opportunità di acquisto.

Lato obbligazioni societarie, l'intensa attività sul mercato primario e la crescente incertezza su quadro macro e politiche monetarie potrebbero alimentare qualche pressione, ma eventuali correzioni sarebbero sfruttate per aumentare l'esposizione: la solidità dei fondamentali aziendali e la ricerca di rendimento degli investitori sono importanti fattori di supporto. Cresce il focus sulla selezione dei titoli.

Per quanto riguarda i mercati valutari, infine, il dollaro ha trovato nuovo slancio grazie al consolidarsi del tema della divergenza fra banche centrali. Permane un bias tattico positivo, ma il giudizio strategico resta neutrale: storicamente, i trend di apprezzamento del dollaro perdono vigore con l'avvio dei cicli restrittivi da parte della Federal Reserve.

View di Mercato, Comitato Investimenti del 13-15/12/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.