Investment Advisory

Investment Advisory

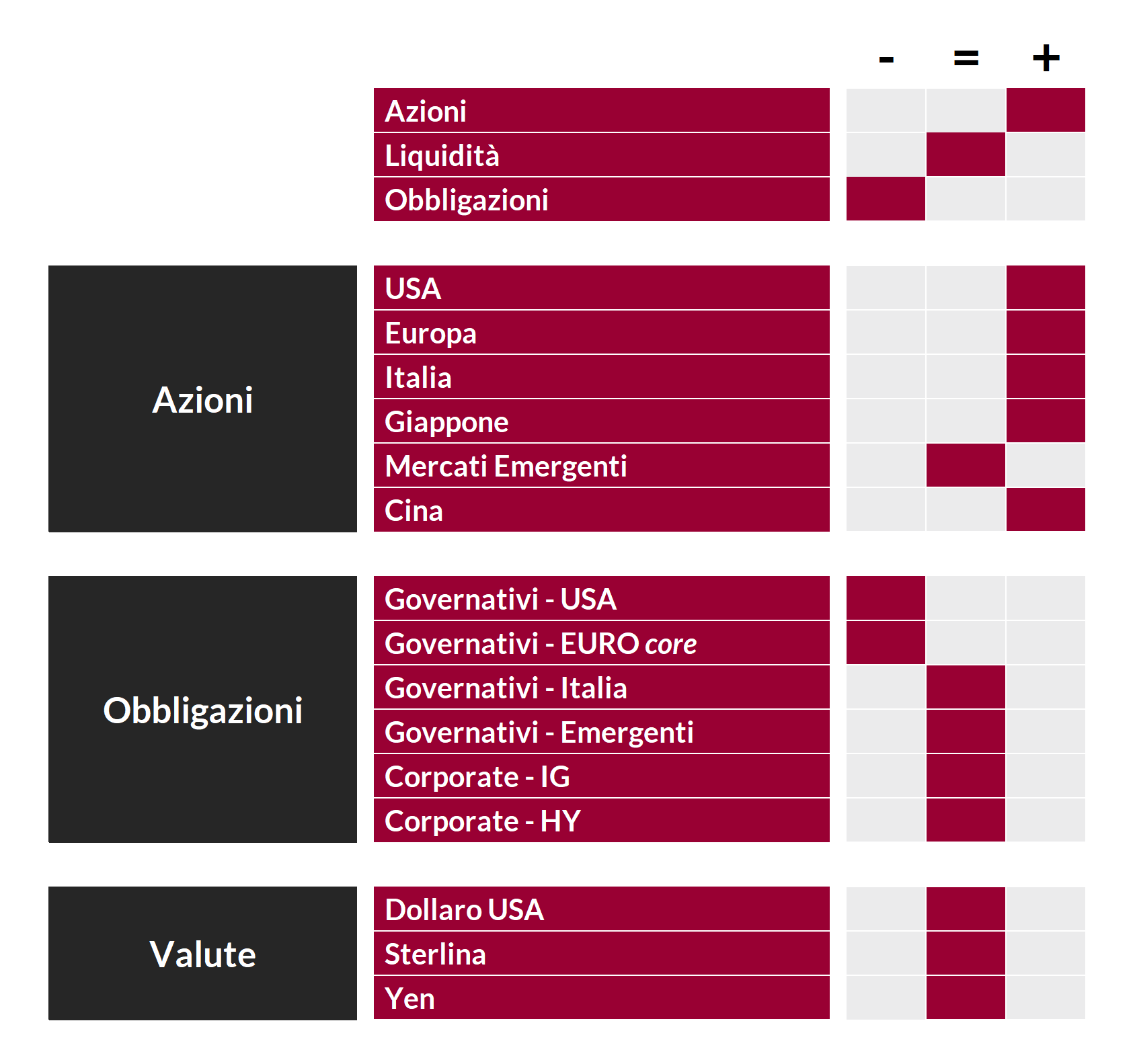

La view di ANIMA

Nel corso delle ultime settimane si è registrato un forte aumento della volatilità sui mercati finanziari, trasversalmente alle asset class: le banche centrali hanno manifestato la volontà di ridurre gli stimoli straordinari somministrati durante la crisi, nonostante l'insorgenza della variante Omicron abbia considerevolmente aumentato l'incertezza sull'evoluzione dello scenario macro. Le penalizzazioni subite dalle attività rischiose, però, sono state relativamente contenute e rapidamente riassorbite.

Sul fronte pandemico, infatti, la variante Omicron si sta diffondendo rapidamente su scala globale e ha già provocato una marcata accelerazione dei contagi e un sensibile inasprimento delle misure restrittive, ma i dati su ospedalizzazioni e decessi e alcuni studi preliminari sembrano confermare una virulenza inferiore rispetto alla variante Delta e la protezione dei vaccini rispetto allo sviluppo della malattia in forma grave. In prospettiva, peraltro, l'autorizzazione dei farmaci contro il Covid-19 di Pfizer e Merck da parte della Food and Drug Administration (FDA) potrebbe ridurre la pressione sui sistemi sanitari, mentre la decisione del Centers for Disease Control and Prevention (CDC) di dimezzare i tempi di isolamento dei soggetti positivi asintomatici testimonia la crescente capacità di adattamento e la minore vulnerabilità dei sistemi economici di fronte alle sfide poste dalla pandemia.

Per quanto riguarda le politiche monetarie, i meeting più recenti delle banche centrali hanno evidenziato una tolleranza inferiore rispetto all'aumento delle pressioni inflazionistiche e non sono mancate sorprese hawkish (come l'aumento dei tassi da parte della Bank of England), ma sia la Federal Reserve che la BCE hanno calibrato e comunicato il cambio di stance con grande attenzione. In particolare, la Fed, pur accelerando il tapering e modificando in modo sostanziale le indicazioni sul sentiero dei tassi atteso, si è limitata a convalidare le aspettative degli investitori e ha confermato un orientamento accomodante (il tasso sui Fed Funds non salirà oltre il livello neutrale di lungo termine per l'intero orizzonte di previsione). La BCE, dal canto suo, ha annunciato di fatto un percorso di graduale riduzione degli acquisti di titoli già da inizio 2022, ma ha mantenuto margini di flessibilità e discrezionalità importanti.

In questo contesto, il giudizio sui mercati azionari rimane costruttivo, in primis per il supporto offerto dal quadro macro/fondamentale: la crescita straordinaria degli utili registrata nel 2021 è destinata a rallentare, ma si confermerà solida e resiliente, sostenuta dalla forza della domanda interna. Fasi di volatilità e consolidamento saranno ovviamente possibili fino a quando la visibilità sulla portata della minaccia rappresentata dalla variante Omicron non sarà aumentata, a maggior ragione considerando la rapidità con cui i mercati sembrano aver accantonato i rischi. Con riferimento all'allocazione geografica, l'approccio nei confronti della Cina è diventato più costruttivo: le autorità hanno adottato un orientamento più espansivo, la fase più acuta della stretta regolamentare sembra essere alle spalle, le valutazioni sono appetibili e la dinamica degli utili in termini relativi è favorevole. A livello settoriale, nelle ultime settimane il flusso di notizie su pandemia, politiche monetarie e quadro macro ha alimentato frequenti rotazioni e i mercati potrebbero continuare a non esprimere una leadership definita: l'allocazione è bilanciata, con i sovrappesi più importanti su energia, materiali e tecnologia (semiconduttori). Si stanno aprendo opportunità interessanti anche fra i titoli esposti alle riaperture, e permane la preferenza per società dotate di pricing power elevato, trasversalmente ai settori.

Per quanto riguarda i mercati obbligazionari, manteniamo la convinzione che i rendimenti governativi possano salire nel 2022, per la combinazione di sviluppi macro, ridimensionamento degli stimoli monetari e valutazioni care (specie sulle scadenze a medio-lungo termine). Tuttavia, il repricing nei prossimi mesi potrebbe essere limitato, vista l'incertezza innescata dalla pandemia e la determinazione delle banche centrali a difendere la loro credibilità e mantenere condizioni di finanziamento favorevoli per i governi (la volatilità potrebbe aumentare nel corso dell'anno, se la Fed dovesse trovare pretesti per non consegnare la stretta monetaria preventivata, come ci aspettiamo, o iniziare a parlare di riduzione del bilancio). Con riferimento ai titoli di Stati italiani, a ottobre abbiamo adottato un approccio più cauto nella convinzione che gli investitori avrebbero richiesto un premio al rischio superiore per l'incertezza sugli sviluppi politici domestici e le scelte della BCE; i dubbi non si sono ancora dissipati e la prudenza resta giustificata, ma un ulteriore allargamento degli spread sarebbe interpretato come un'opportunità di acquisto. L'approccio al mondo del credito resta neutrale, contraddistinto da una gestione attiva del rischio tasso (specie nel comparto Investment-Grade), dalla ricerca di opportunità fra le fasce di rating più basse e da un'attenzione fortissima alla selezione degli emittenti.

Per quanto riguarda il dollaro, la convinzione sui movimenti di breve termine è limitata, ma la divisa americana potrebbe trovare nuovo slancio se il tema della divergenza fra banche centrali dovesse ulteriormente rinforzarsi.

View di Mercato, Comitato Investimenti del 13-15/12/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.