Investment Advisory

Investment Advisory

La view di ANIMA

Nelle ultime settimane, i timori che la diffusione della variante Delta possa rendere necessarie nuove misure di contenimento e l'incertezza sull'orientamento delle autorità cinesi in tema di regolamentazione e controllo del credito hanno alimentato i dubbi degli investitori sull'evoluzione del quadro macroeconomico globale. Le conseguenze sui mercati sono state significative: si è assistito ad un marcato calo dei tassi sulle obbligazioni governative, che a sua volta ha innescato importanti rotazioni nei mercati azionari, con la sovra-performance dello stile growth rispetto al value e degli Stati Uniti rispetto all'Europa. Per quanto le preoccupazioni degli investitori appaiano giustificate, i movimenti di mercato che ne sono conseguiti ci sembrano eccessivi per diverse ragioni.

Per quanto riguarda la pandemia, i vaccini si stanno confermando efficaci rispetto al rischio di contrarre la malattia in forma grave. Nei paesi sviluppati, pertanto, dove le campagne di vaccinazione si trovano ad uno stadio piuttosto avanzato, riteniamo che ospedalizzazioni e decessi rimangano sotto controllo e che difficilmente i governi impongano nuove misure restrittive nonostante la crescita dei contagi.

In merito alla crescita economica, il mercato si interroga, oltre che sugli effetti della pandemia, anche sulle diverse velocità della ripresa a seconda delle aree geografiche. Anche in questo caso i timori ci sembrano eccessivi: l'Area Euro, grazie a vaccinazioni e riaperture, assumerà la leadership della crescita globale nel terzo trimestre; gli Stati Uniti non hanno esaurito le proprie potenzialità, con la ripresa del mercato del lavoro che si svilupperà con più forza nei prossimi mesi; la Cina resta su un sentiero di rallentamento verso il potenziale, parte del quale voluto e guidato direttamente dalle autorità, che sembrano comunque intenzionate a non far mancare il proprio supporto in caso di necessità.

Per quanto riguarda l'inflazione, continuiamo a ritenere che le attuali pressioni siano transitorie, ma gli squilibri tra domanda e offerta legati alle riaperture avranno una certa persistenza, alimentando nuovamente la narrativa reflazionistica. In questo contesto, le principali banche centrali manterranno un orientamento accomodante, anch'esse convinte della temporaneità delle pressioni inflazionistiche e intenzionate a sostenere l'attuale fase di ripresa economica. Ma alcuni cambiamenti si profilano all'orizzonte. La FED dovrebbe annunciare il tapering entro la fine dell'anno, mentre falchi e colombe della BCE dovranno trovare un non facile compromesso sul futuro del PEPP. Queste attese sulle politiche monetarie giustificherebbero un premio per il rischio più alto sui tassi a lungo termine.

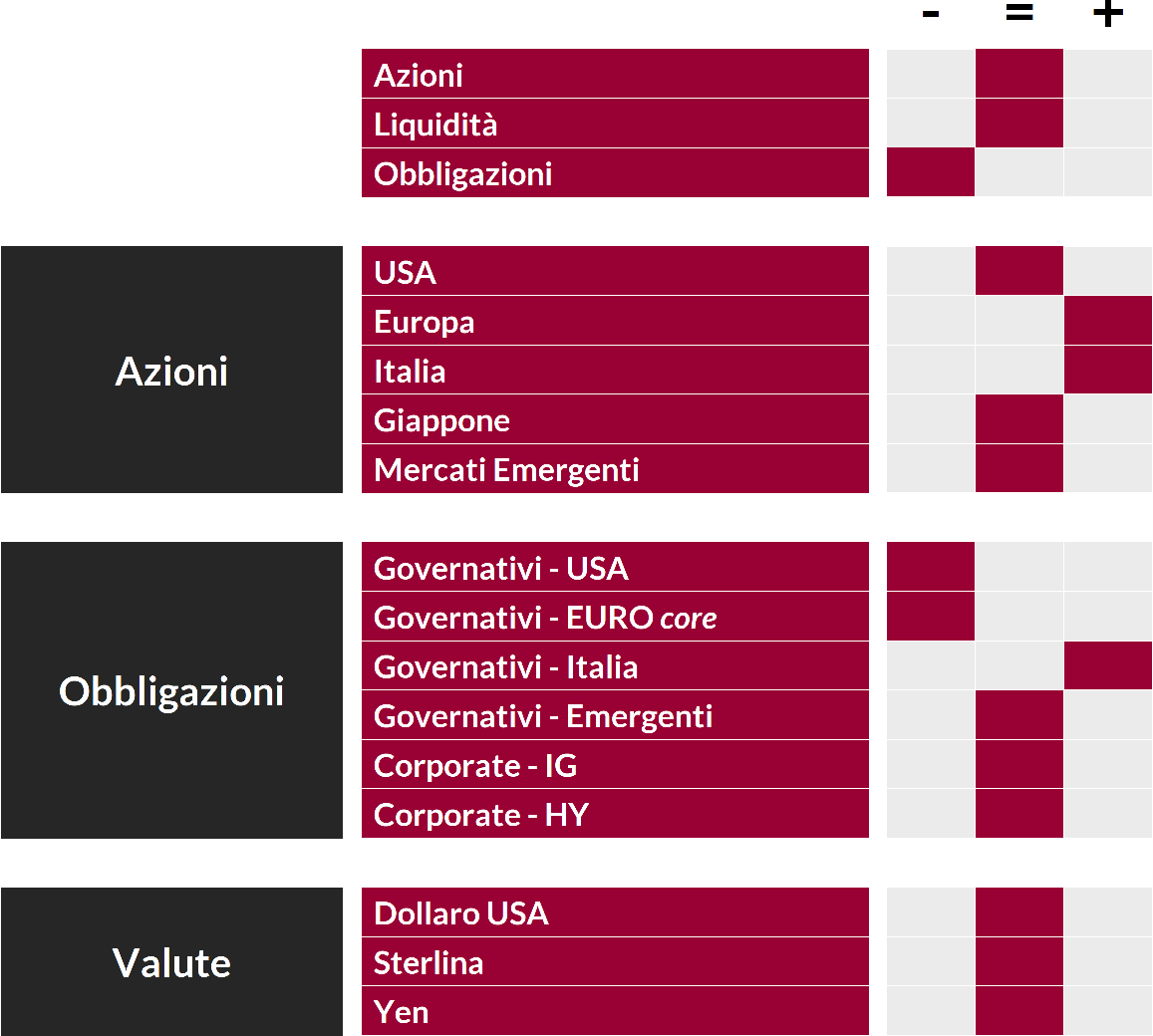

Tenuto conto dello scenario macro illustrato, delle nostre aspettative sulle banche centrali e della eccessiva discesa dei rendimenti (i tassi reali a 10 anni negli Stati Uniti sono negativi e hanno toccato i nuovi minimi storici), manteniamo un giudizio negativo sui titoli di stato americani e dei paesi core dell'Area Euro, aspettandoci una ripresa del trend rialzista dei rendimenti. La view sui BTP rimane costruttiva, visto lo spread ancora generoso, il supporto offerto dalle politiche riformiste del governo e l'avvio di NGEU.

La volatilità rimane molto bassa nel mondo del credito, sostenuto da fondamentali societari solidi e liquidità abbondante. I rischi di rialzo degli spread sono limitati, così come i margini per un ulteriore restringimento: il giudizio pertanto si conferma neutrale, con un focus sulla ricerca di opportunità nelle fasce più basse di rating, dove è ancora presente un carry soddisfacente.

Confermiamo un approccio tatticamente neutrale sui mercati azionari: nel breve periodo, infatti, le preoccupazioni degli investitori potrebbero innescare prese di profitto, a maggior ragione considerando il posizionamento piuttosto sbilanciato del mercato e la minore liquidità del periodo estivo. Eventuali fasi di correzione, tuttavia, sarebbero da sfruttare come opportunità di acquisto: il giudizio strategico sull'asset class, infatti, rimane costruttivo, grazie al supporto del quadro macro e dei fondamentali societari. A livello settoriale, manteniamo un approccio bilanciato: nel corso del mese abbiamo aumentato l'esposizione ai settori difensivi (health care e consumer staples) e mantenuto l'investimento in tecnologia; in prospettiva, siamo pronti ad incrementare i settori ciclici (in particolare finanziari e materie prime), che dovrebbero beneficiare dell'atteso ritorno di una narrativa reflazionistica. In termini di allocazione geografica, il miglioramento dei fondamentali e le valutazioni appetibili continuano a farci preferire Europa e Italia.

In ambito valutario, la combinazione di forze contrapposte, ovvero l'accelerazione della crescita europea da una parte e la prospettiva di una FED meno accomodante rispetto alla BCE dall'altra, ci ha spinto a modificare la view sul dollaro da negativa a neutrale.

View di Mercato, Comitato Investimenti del 20-22/7/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.