Investment Advisory

Investment Advisory

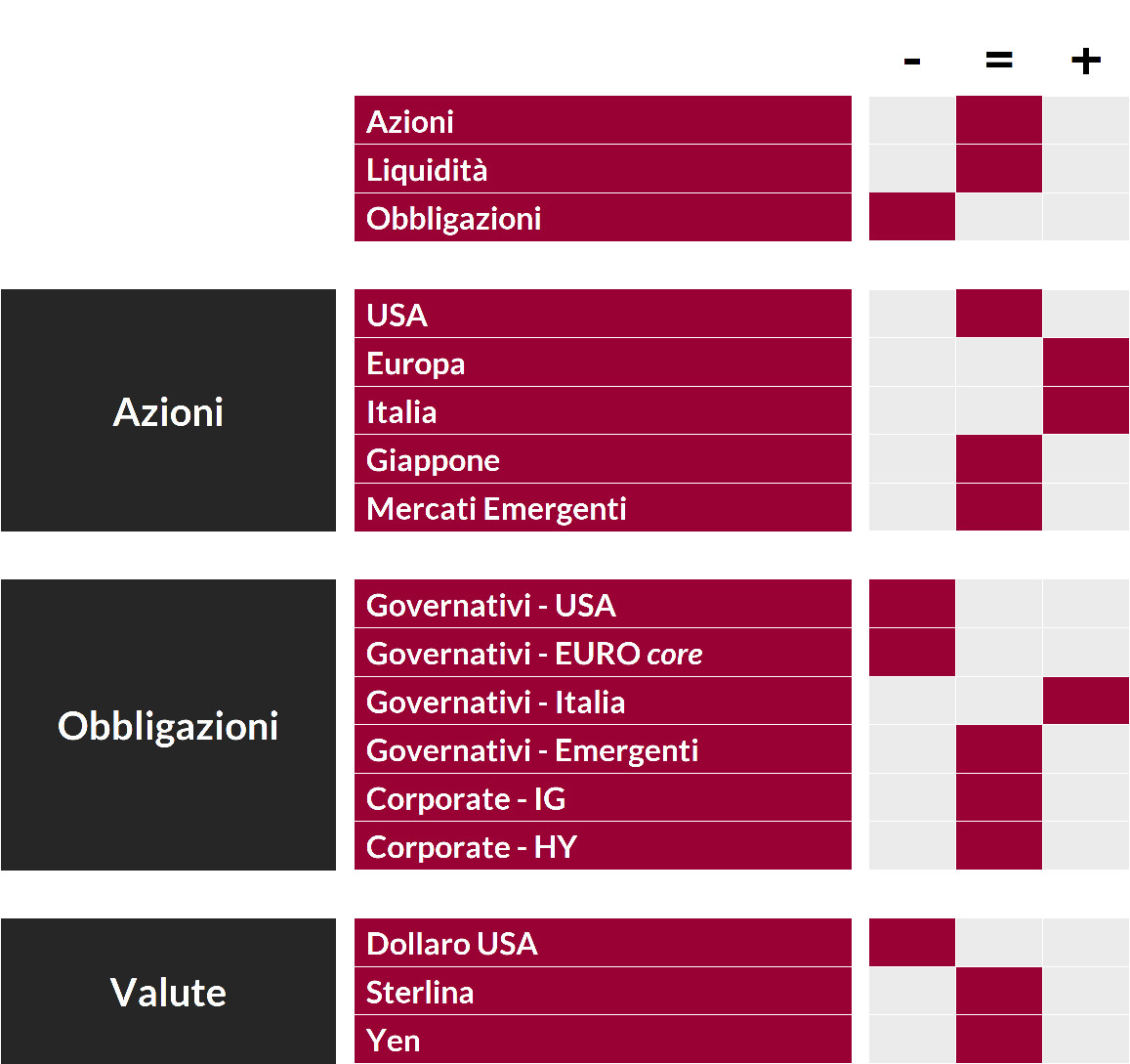

La view di ANIMA

La dinamica della crescita economica continua ad inviare segnali incoraggianti e conferma la nostra aspettativa di una robusta espansione del PIL globale (+6,5% nel 2021). Si registra in particolare un maggiore slancio nei paesi sviluppati rispetto agli emergenti ed una rotazione tra settori dell'economia, con la fiducia delle imprese operanti nei servizi che sta recuperando terreno rispetto al manifatturiero. Il tema più importante e discusso relativo al quadro macroeconomico, tuttavia, è rimasto quello dell'inflazione, il cui andamento continua a sorprendere al rialzo a livello globale. Negli Stati Uniti, ad esempio, l'indice dei prezzi ha registrato a maggio una variazione annua di +5% a livello headline e di +3,8% nella componente core, con entrambi i dati al di sopra delle stime di consenso ed in accelerazione rispetto al mese precedente. Crediamo che l'inflazione USA abbia raggiunto il picco, ma il successivo rallentamento sarà graduale: le pressioni connesse alla pandemia, infatti, sono di natura transitoria, ma mostreranno una certa persistenza nei prossimi trimestri.

In questo contesto, le mosse delle banche centrali hanno assunto particolare rilevanza. Nel meeting di giugno, la BCE ha confermato un orientamento molto accomodante, riaffermando la necessità di mantenere condizioni finanziarie particolarmente favorevoli; la FED, al contrario, ha sorpreso analisti e investitori, ponendo molta enfasi sul miglioramento atteso del quadro macro e rivedendo al rialzo le stime sul livello futuro dei tassi (specialmente dal 2023). Sebbene tale messaggio abbia delineato un cambio di passo nella politica monetaria statunitense, al contempo la banca centrale ha riaffermato la convinzione che il recente aumento dell'inflazione sia transitorio e che qualunque decisione debba essere ponderata con molta attenzione.

Sul fronte della pandemia, gli sviluppi sono stati contrastanti: da una parte, le campagne vaccinali sono proseguite ad un buon ritmo nei paesi sviluppati (e si registrano i primi segnali di miglioramento anche in alcuni paesi emergenti, tra cui l'India); d'altra parte, desta preoccupazione la diffusione della variante Delta a livello globale, più contagiosa e più resistente ai vaccini. A riguardo, tuttavia, i recenti studi offrono alcune rassicurazioni: se infatti il livello di copertura offerto da una sola dose del vaccino si abbassa notevolmente, la protezione ottenuta dopo la somministrazione della seconda dose si conferma elevata.

In questo contesto, la view sui mercati azionari non ha subito variazioni rispetto a maggio e l'approccio resta tatticamente neutrale, dal momento che nel breve periodo la direzionalità potrebbe essere più limitata: le notizie positive sull'andamento delle vaccinazioni e sui fondamentali macro/micro sono ormai scontate, mentre la volatilità nel flusso di dati sull'inflazione è destinata a perdurare, insieme con i dubbi sulla funzione di reazione delle banche centrali. Eventuali fasi di correzione, tuttavia, rappresenterebbero opportunità di acquisto: la view di medio termine, infatti, rimane costruttiva, grazie al sostegno del quadro macro, dei solidi fondamentali societari e di banche centrali che si confermano accomodanti, anche se in maniera più calibrata. Per quanto riguarda le scelte settoriali, continuiamo a preferire un posizionamento bilanciato: tra i settori ciclici, privilegiamo banche ed energia, supportate rispettivamente dall'aumento atteso dei tassi governativi e dalla dinamica inflattiva; tra i difensivi, l'health care, soprattutto in US, è il più appetibile, grazie all'accelerazione degli utili, a dividendi generosi ed a valutazioni a sconto rispetto al mercato; manteniamo infine una certa esposizione alla tecnologia, in virtù di utili in forte crescita e di una bassa correlazione con l'inflazione. L'allocazione geografica è contraddistinta da una preferenza per Europa e Italia, complici il miglioramento dei fondamentali, il supporto di NGEU, le valutazioni appetibili e il sostegno dei flussi in ingresso, anche da parte di investitori esteri.

Con riferimento alle obbligazioni governative, la view sugli Stati Uniti e sui paesi core dell'Area Euro è passata da neutrale a negativa: il dibattito sull'andamento dell'inflazione e sulle prossime mosse delle banche centrali dovrebbe dare nuova linfa al trend di rialzo dei tassi governativi, ma non ci aspettiamo un movimento disordinato e violento. Manteniamo una view costruttiva sui BTP: superato lo scoglio del meeting di giugno della BCE, rimane il supporto offerto dal carry generoso e dall'attuazione dell'agenda di governo in tema di riforme.

Il comparto del credito continua ad essere sostenuto da fondamentali societari solidi e liquidità abbondante, ma al contempo le opportunità in termini di carry e di restringimento degli spread si sono assottigliate (specialmente tra le obbligazioni investment grade). La view si conferma neutrale e il focus è sulla creazione di alpha.

In ambito valutario, il cambio di passo della FED ha il duplice effetto di aumentare strutturalmente la volatilità dei mercati valutari e di offrire supporto al dollaro nel breve periodo. L'esposizione alla divisa, pertanto, sarà gestita in modo tattico. Selezionate opportunità si profilano fra le valute emergenti che beneficiano di un orientamento chiaramente restrittivo da parte delle rispettive banche centrali.

View di Mercato, Comitato Investimenti del 15-17/6/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.