Investment Advisory

Investment Advisory

Stile value: passato, presente e futuro

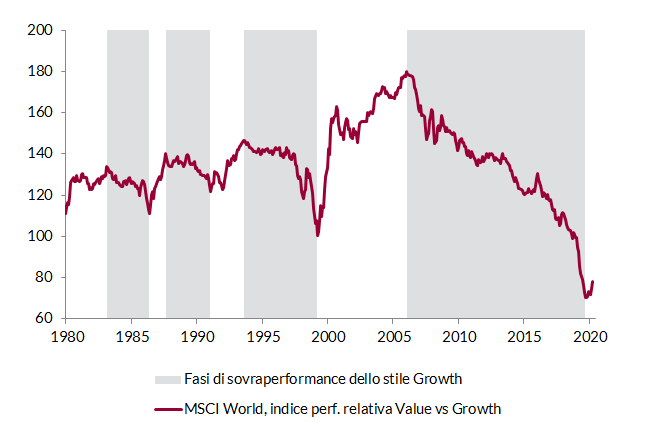

Uno dei trend più forti che ha caratterizzato i mercati azionari nelle ultime settimane è la sovra-performance dello stile Value rispetto al Growth: da metà febbraio a fine marzo, l'indice MSCI All Countries Value si è apprezzato del 3,5% mentre l'analogo indice Growth ha perso il 6,2%. Il recupero è cominciato a novembre, dopo le elezioni presidenziali americane e la svolta sui vaccini, ma di recente ha assunto proporzioni tali da accendere un dibattito fra analisti e investitori sulla presunta fine della lunga fase di sovra-performance del Growth, iniziata nel lontano 2007.

Grafico 1 - Performance relativa Value vs G

rowh

rg

Per valutare le prospettive, occorre innanzitutto riflettere sui fattori che hanno alimentato il successo di questo stile di investimento dopo la Grande Crisi Finanziaria. In particolare, tre meritano di essere sottolineati:

- il ridimensionamento delle aspettative di crescita nel lungo termine, che ha spinto gli investitori a privilegiare le società in grado di offrire prospettive di crescita degli utili solide e sostenibili (nel 2013, per esempio, la Federal Reserve stimava che il tasso di crescita di lungo periodo del PIL reale statunitense fosse 2,3%-2,5%; oggi la proiezione è 1,8%-2,0%);

- il calo pluriennale delle aspettative di inflazione e dei tassi di interesse, che ha avvantaggiato le imprese Growth long-duration;

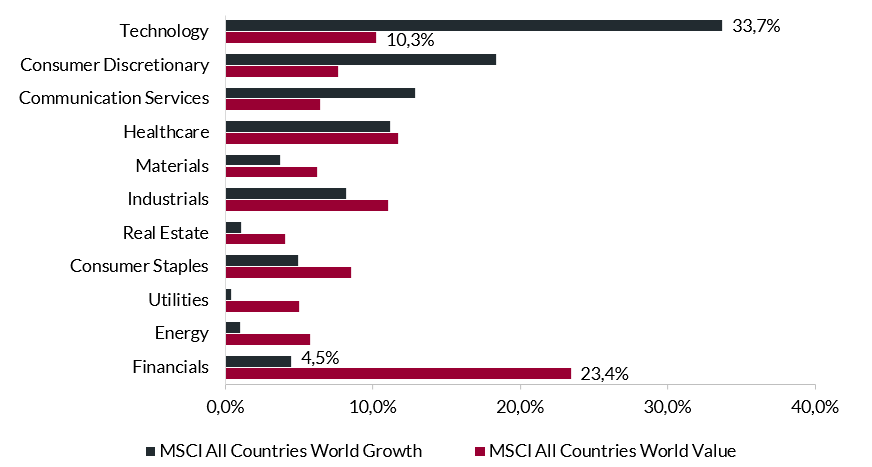

- la spiccata divergenza nelle dinamiche di alcuni settori che hanno un peso relativo molto diverso negli indici di riferimento, con l'ascesa della tecnologia e le difficoltà strutturali di finanziari ed energia.

Grafico 2 - Composizione settoriale degli Indici MSCI AC World Value e Growth

Fonte: elaborazione ANIMA su dati MSCI

Non è facile stabilire se nel medio/lungo termine lo scenario di riferimento sia cambiato in modo radicale. Tuttavia, nei prossimi mesi l'evoluzione del contesto economico/finanziario potrebbe continuare a favorire la rotazione. Ci aspettiamo infatti un'accelerazione significativa della crescita globale a partire dal secondo trimestre, quando l'avanzamento delle campagne vaccinali e il miglioramento della fiducia di famiglie e imprese alimenteranno una progressiva normalizzazione dell'attività economica nel settore dei servizi. Nel nostro scenario base, il PIL reale globale si espanderà a un ritmo del 6,5% nel 2021, il più sostenuto dagli anni Settanta. La prospettiva di un'accelerazione così sostenuta della crescita e l'aumento del premio al rischio per l'incertezza sulla dinamica dell'inflazione hanno alimentato importanti pressioni al rialzo sui rendimenti dei titoli di stato. Il movimento potrebbe proseguire, anche se le banche centrali non permetteranno un inasprimento eccessivo delle condizioni finanziarie. Aumento dei tassi e irripidimento delle curve dei rendimenti rappresentano sviluppi favorevoli per diversi comparti Value, finanziari in primis, mentre penalizzeranno in termini relativi le società Growth long-duration.

Un ulteriore elemento che sta incentivando la rotazione settoriale sono le valutazioni: l'over-performance dello stile Growth nel 2020 è stata eccezionale (specie negli Stati Uniti) e ha lasciato sul campo valutazioni estreme e un posizionamento sbilanciato. Anche un ribilanciamento parziale dell'esposizione potrebbe provocare flussi importanti, che avrebbero un impatto sostanziale sui prezzi.

Pur essendo l'investment case per il Value solido, sarebbe illusorio pensare di poter tracciare una linea di demarcazione netta fra le prospettive dei due stili, e man mano che la ripresa si consolida aumenta l'importanza della selettività: finora il rally dello stile Value è stato generalizzato (da inizio anno, l'88% delle società dell'indice S&P 500 Pure Value ha sovra-performato il mercato), ma il rapporto rischio/rendimento delle aziende di bassa qualità si è deteriorato ed evitare le cosiddette value traps sarà fondamentale. La nostra strategia (che trova implementazione sul fondo Anima Valore Globale) è caratterizzata dalla preferenza per società con fondamentali solidi e prospettive di crescita degli utili sottostimate dal consenso (per molte aziende, le aspettative degli analisti sull'aumento dei margini di profitto sono ottimistiche); selezionate opportunità stanno emergendo anche fra i settori difensivi (telecom, consumer staples e pharma).