Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Elezioni americane, le implicazioni del voto in Georgia

Nelle ultime ore le polemiche provocate dall'irruzione in Campidoglio dei sostenitori di Trump hanno oscurato un evento politico dalle conseguenze ben più rilevanti: la vittoria dei democratici ai ballottaggi organizzati in Georgia per assegnare i due seggi in Senato ancora vacanti.

Si tratta di un verdetto storico: la Georgia è sempre stata considerata un bastione repubblicano (l'ultimo senatore democratico venne eletto nel 2000) e le storie personali dei due vincitori sono emblematiche delle profonde trasformazioni demografiche, sociali e culturali che stanno vivendo gli Stati Uniti (Raphael Warnock, pastore della chiesa di Atlanta che fu di Martin Luther King, è il primo senatore afroamericano eletto nell'ex paese schiavista e Jon Ossoff, documentarista di 33 anni, è stato assistente dell'attivista dei diritti civili John Lewis).

L'esito del voto non era scontato: i sondaggi più recenti avevano fotografato una perdita di consensi dei candidati repubblicani e diversi esponenti del partito temevano ricadute negative dalla campagna distruttiva di Trump, ma le quotazioni degli scommettitori continuavano a ritenere più probabile la vittoria dei conservatori in almeno uno dei due duelli.

La scelta degli elettori avrà conseguenze importanti: il fronte democratico dispone ora di cinquanta seggi in Senato, al pari dei repubblicani, e in caso di pareggio diventerà operativo (e sarà decisivo) il diritto di voto del Presidente dell'Assemblea, il vicepresidente Kamala Harris. Questo significa che i democratici controlleranno di fatto anche il Senato, oltre alla Camera, e Biden potrà contare su una maggioranza congressuale piena, seppur esigua, che gli consentirà di perseguire le proprie ambizioni politiche in modo più compiuto.

Le ricadute di breve termine saranno una convalida più rapida e agevole delle tante nomine che richiedono il voto favorevole del Senato (esponenti di governo, diplomatici, giudici, governatori della Fed) e un potenziamento degli stimoli pandemici, che potrebbero raggiungere complessivamente 2-2,5 trilioni di dollari (includendo gli aiuti a Stati ed enti locali, un nuovo round di assegni e l'estensione delle misure di sostegno al mercato del lavoro).

A nostro avviso, aumenta, inoltre, anche la probabilità che nel medio termine possa essere approvato un piano per le infrastrutture, tema sul quale da tempo sembra esserci un certo supporto bipartisan, cruciale per i democratici (anche per le sue connessioni con gli obiettivi di sviluppo delle energie alternative e di lotta al cambiamento climatico) e oggetto di crescente attenzione per la scadenza a settembre 2021 del piano quinquennale.

Le misure potrebbero essere approvate a fronte di una modesta rimodulazione del sistema di imposizione fiscale, con un aumento della tassazione per le imprese e gli individui più abbienti, ma gli interventi su questo fronte saranno molto più limitati rispetto alle proposte avanzate da Biden prima delle elezioni: l'appetito per un inasprimento del sistema impositivo è scarso, vista la fase critica in cui versa l'economia e le considerazioni di opportunità politica dei senatori democratici eletti in stati a vocazione repubblicana e con il mandato in scadenza fra due anni.

Sulle altre questioni al centro del programma elettorale di Biden che non possono essere disciplinate mediante ordini esecutivi (inclusi aspetti controversi quali l'inasprimento della regolamentazione in alcuni ambiti sensibili e l'aumento del salario minimo), i progressi saranno ridotti: il nuovo Presidente ha sempre privilegiato un approccio collegiale rispetto alle iniziative unilaterali e la maggioranza esigua di cui dispone in Senato renderà difficile superare l'ostruzionismo dei repubblicani (in molte materie, i regolamenti richiedono una maggioranza qualificata del 60% per porre termine alla discussione e procedere al voto).

Manteniamo dunque la convinzione, espressa all'indomani delle elezioni, che la configurazione politica emersa dal voto di novembre sia favorevole per le attività rischiose. Gli sviluppi in Georgia rappresentano un elemento di ulteriore supporto, stanti le aspettative di potenziamento dello stimolo fiscale e accelerazione della crescita (le nostre stime, già superiori al consenso, potrebbero essere riviste al rialzo) e la maggiore facilità di approvazione di misure aggiuntive in caso di sviluppi avversi (i margini di manovra della Fed erano stati ridimensionati a dicembre su iniziativa repubblicana, ma potrebbero essere agevolmente ri-aumentati in caso di necessità).

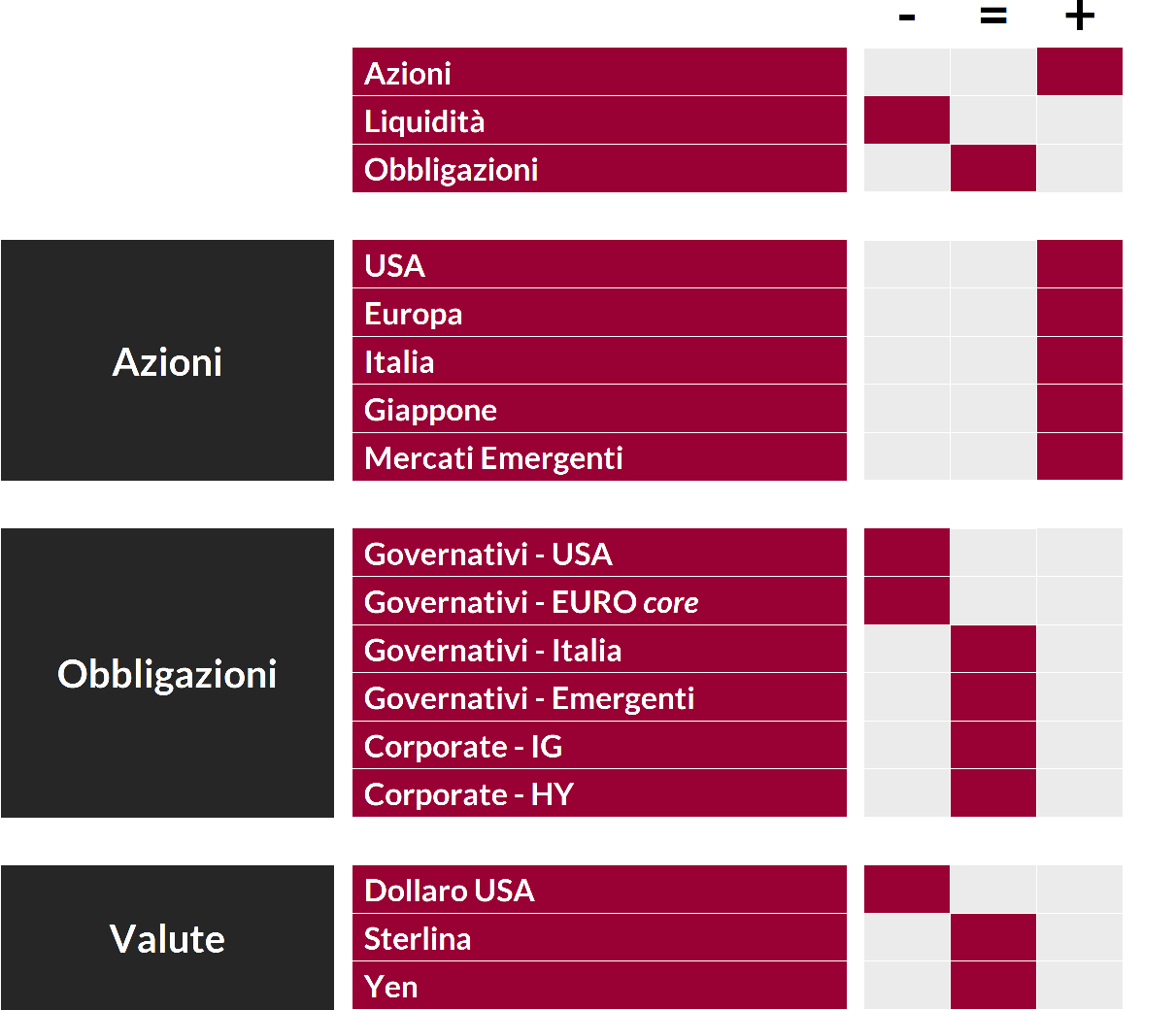

Il giudizio sui mercati azionari si conferma quindi costruttivo. L'esposizione ciclica potrebbe essere privilegiata, trasversalmente ai settori e alle aree geografiche: Paesi Emergenti e Giappone sono destinati a raccogliere i maggiori benefici, mentre l'Europa potrebbe pagare una composizione settoriale più difensiva e l'apprezzamento del cambio. Negli Stati Uniti le migliori opportunità si trovano fra le aziende a media/piccola capitalizzazione.

Per quanto riguarda i mercati obbligazionari, confermiamo lo scenario di consolidamento dei tassi con ampliamento del trading range: l'approccio resta flessibile e al momento il posizionamento è conservativo. Resta negativo anche il giudizio sul dollaro.

View di Mercato, Comitato Investimenti Straordinario del 6/01/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.