Investment Advisory

Investment Advisory

La view di ANIMA

Il potenziamento degli stimoli da parte dei policymakers è stato uno dei tratti distintivi del 2020 e gli sviluppi registrati nelle ultime settimane ne hanno offerto ulteriore evidenza.

Sul fronte della politica monetaria, le banche centrali dei principali paesi avanzati sono recentemente intervenute per consolidare l'orientamento espansivo e limitare le ricadute economiche della recrudescenza della pandemia. La Banca Centrale Europea ha aperto le danze rafforzando il piano di acquisto titoli pandemico e offrendo liquidità alle banche a condizioni ancor più agevolate nell'ambito del programma TLTRO-III. La Bank of Japan ha prolungato di sei mesi l'operatività su corporate bond e commercial paper e le misure di supporto alle aziende, mentre la Fed ha modificato la forward guidance del piano di acquisti e confermato l'aspettativa di tassi invariati per i prossimi tre anni, nonostante previsioni macro più ottimistiche (il programma resterà in vigore fino a quando non saranno compiuti progressi significativi verso gli obiettivi di massima occupazione e stabilità dei prezzi).

Lato politica fiscale, dopo otto mesi di trattative e con il rischio concreto di uno shutdown federale, il Congresso americano ha approvato un piano di sostegno da 900 miliardi di dollari, che si affiancherà a una legge finanziaria da 1400 miliardi. I cittadini riceveranno una nuova tornata di assegni (600 dollari per i redditi fino a 75mila dollari) e sussidi di disoccupazione più generosi; le aziende potranno accedere ad una seconda tranche di prestiti a fondo perduto a fronte della salvaguardia dei livelli occupazionali (il Paycheck Protection Program è stato rifinanziato con 284 miliardi di dollari) e ulteriori risorse sono state stanziate per istruzione, trasporti e sanità. Secondo indiscrezioni di stampa, Trump potrebbe richiedere alcune variazioni al disegno di legge e provocare uno slittamento dei tempi di approvazione, ma il raggiungimento di un accordo al Congresso offre garanzie sull'effettiva materializzazione degli stimoli.

Sul fronte dell'emergenza sanitaria, la pandemia non accenna ad allentare la sua morsa, con decessi record in Germania e Stati Uniti e l'imposizione di misure restrittive più stringenti in diversi paesi (Germania, Olanda e Regno Unito, fra gli altri). Negli ultimi giorni si sono intensificate le preoccupazioni sulla nuova variante di Coronavirus identificata in UK, che sembra essere molto più infettiva e ha indotto diversi paesi europei a interrompere i collegamenti con il Regno Unito. Al momento, non ci sono prove che la mutazione possa incidere sull'efficacia dei vaccini o provocare un sensibile aumento del numero di reinfezioni, ma la maggiore facilità di trasmissione potrebbe riflettersi in un aumento della pressione sul sistema sanitario, misure di contenimento più severe e maggiori danni per l'economia.

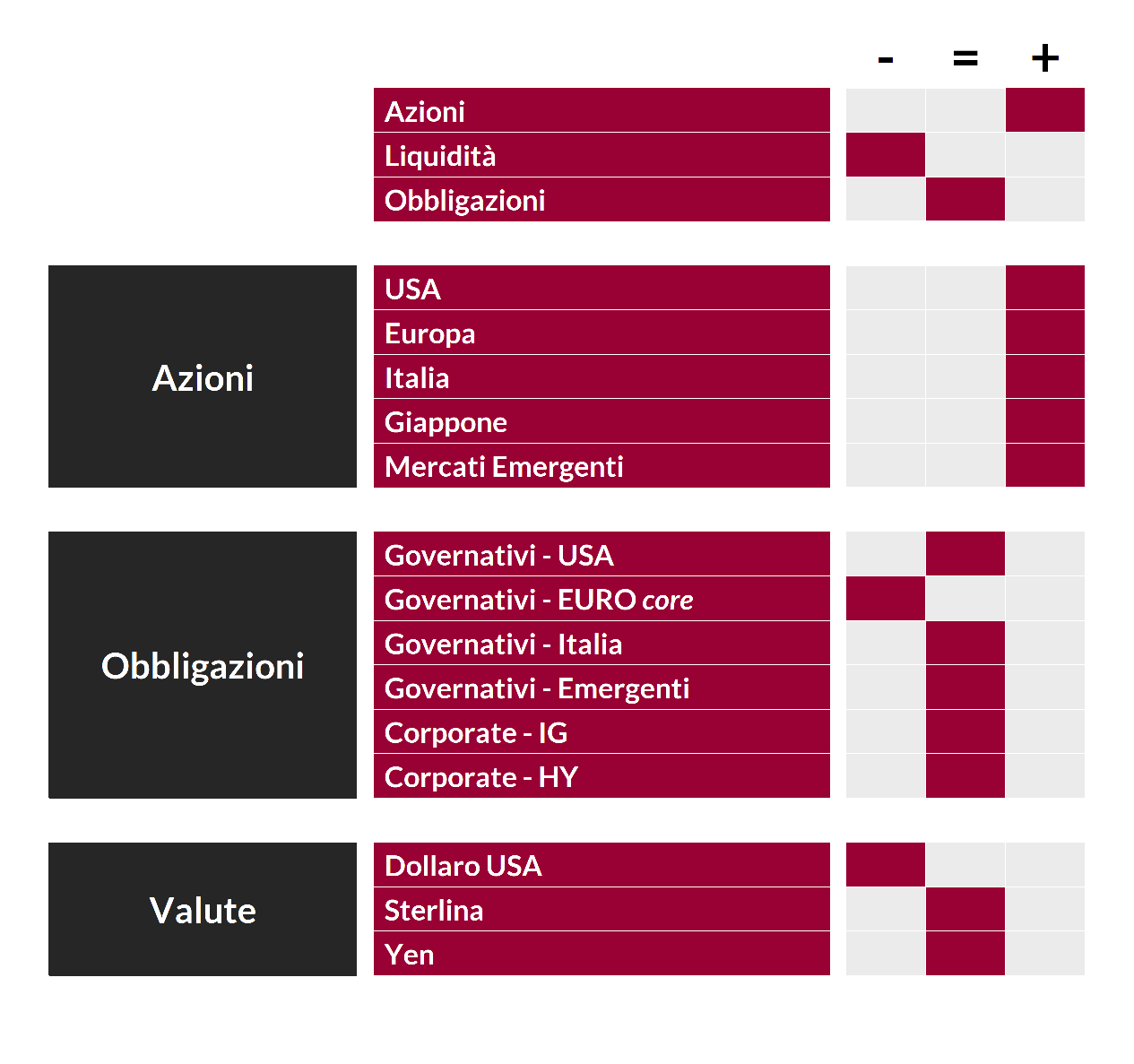

Gli accresciuti timori sulla dinamica della pandemia, insieme con l'ennesima deadline mancata nelle trattative su Brexit, hanno alimentato un modesto aumento della volatilità. Fasi di correzione e profit-taking non si possono escludere, specie considerando la portata del rally registrato nel 2020, i livelli estremi raggiunti da alcuni indicatori di sentiment e l'esiguità dei premi incorporati nelle attuali valutazioni di mercato, ma lo scenario per i mercati azionari resta costruttivo: il rapido avvio delle campagne vaccinali consolida la prospettiva di accelerazione della ripresa globale nella seconda metà del 2021 (al 22 dicembre erano già state somministrate 2,4 milioni di dosi in sei paesi), le valutazioni relative restano interessanti e il potenziale riposizionamento strategico degli investitori potrebbe offrire ulteriore supporto. Sul piano dell'allocazione geografica, i mercati emergenti offrono le migliori opportunità, seguiti da Giappone, Europa e Stati Uniti.

A livello settoriale, il posizionamento sui fondi globali è complessivamente bilanciato: il sovrappeso sulla tecnologia è stato ridimensionato e l'esposizione ai temi più ciclici aumentata, specie su consumi discrezionali e industriali.

Per quanto riguarda le obbligazioni governative, la fase di consolidamento è destinata a proseguire, vista l'assenza di pressioni inflazionistiche e la determinazione delle banche centrali a mantenere condizioni di finanziamento favorevoli: le strategie volte a sfruttare il trading-range restano la scelta più opportuna. La view sui BTP è neutrale, ma con bias costruttivo: l'extra-rendimento offerto rispetto agli altri governativi europei e la robusta rete di protezione di BCE e Recovery Fund sono fattori di supporto, ma i margini di ulteriore restringimento dello spread sembrano limitati.

Alla stessa stregua, si conferma neutrale il giudizio sulle obbligazioni societarie: rendimento a scadenza e spread sono molto compressi, ma il tema della ricerca di rendimento resta dominante. Il nostro approccio è contraddistinto dalla selettività: in questa fase, la ricerca di opportunità si concentra su titoli ibridi e subordinati finanziari (AT1 in ambito high yield), emittenti che potrebbero registrare un miglioramento del rating (rising stars) e settori più colpiti dalla pandemia, con un focus sulle società di grandi dimensioni che offrono maggiori garanzie in termini di solidità di bilancio.

Con riferimento ai mercati valutari, infine, il trend di indebolimento del dollaro si sta consolidando e ribadiamo il giudizio negativo, ma il sentiero non sarà lineare e i target del movimento rispetto all'euro non sono ambiziosi.

View di Mercato, Comitato Investimenti del 17-19/12/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.