Investment Advisory

Investment Advisory

19.12.2019

La view di ANIMA

Forte riduzione del rischio geopolitico e crescenti aspettative di ripresa del ciclo economico delineano uno scenario costruttivo per il 2020. I mercati azionari offrono le maggiori opportunità, soprattutto al di fuori degli Stati Uniti. Ancora necessaria, invece, cautela in ambito obbligazionario.

I recenti sviluppi sul fronte geopolitico hanno alimentato l’ottimismo degli investitori. Nel Regno Unito, le elezioni del 12 dicembre hanno consegnato ai Conservatori un’ampia maggioranza alla Camera dei Comuni, rendendo praticamente certa l’approvazione dell’accordo di uscita dall’Unione Europea ottenuto da Boris Johnson. Permane, tuttavia, incertezza sulle future relazioni commerciali, a maggior ragione considerando che il premier britannico intende imporre per legge il rispetto del termine del periodo di transizione fissato per la fine del 2020.

Novità anche dalle negoziazioni commerciali, con Stati Uniti e Cina che finalmente hanno raggiunto un accordo sulla cosiddetta Fase 1. L’intesa prevede un aumento significativo delle importazioni di beni USA da parte della Cina a fronte di una riduzione dei dazi americani imposti a settembre. Si sarebbero affrontati anche temi caldi come la tutela della proprietà intellettuale e la trasparenza nella gestione cinese del tasso di cambio, ma i dettagli su questi punti non sono stati resi noti.

Per quanto riguarda le politiche monetarie, gli ultimi meeting di FED e BCE hanno confermato l’orientamento più attendista delle Banche Centrali in presenza di minori rischi in ambito geopolitico e macroeconomico. In prospettiva, entrambi gli istituti saranno impegnati nella revisione della propria cornice istituzionale. In Area Euro, stando alle comunicazioni della Lagarde, il processo sarà avviato a gennaio e si concluderà entro il 2020.

Sul fronte macroeconomico, le indicazioni provenienti dal flusso di dati non sono univoche, ma gli indicatori di fiducia delle imprese nel settore manifatturiero sembrano indicare una stabilizzazione della attività economica. Grazie al ridimensionamento del rischio geopolitico ed al contributo di politiche monetarie destinate a rimanere espansive a lungo, ribadiamo la nostra aspettativa che l’attuale fase di rallentamento possa esaurirsi entro il primo trimestre del 2020.

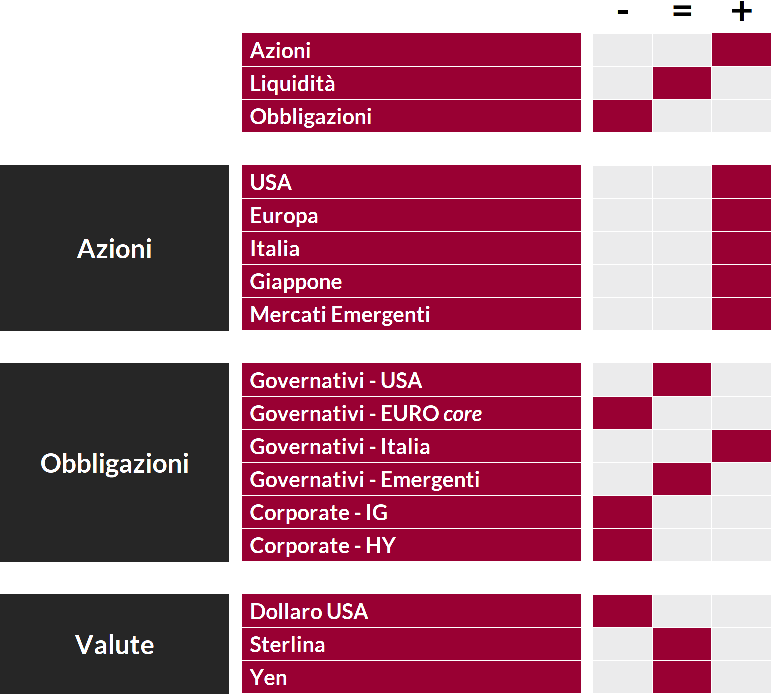

In virtù di uno scenario divenuto più costruttivo, manteniamo un posizionamento prudente sui governativi core. Riteniamo al contempo che il processo di revisione strategica da parte delle Banche Centrali determinerà tassi di interesse strutturalmente più bassi: ci proponiamo, pertanto, di sfruttare il movimento di rialzo dei rendimenti per aumentare l’esposizione di duration.

Per quanto riguarda i BTP, la nostra view rimane positiva: in assenza di sviluppi politici che portino ad una caduta del governo, riteniamo che i titoli di Stato italiani siano favoriti dall’extra-rendimento offerto rispetto agli altri Paesi dell’Area Euro e che le fasi di debolezza possano essere sfruttate come opportunità di investimento.

Manteniamo un approccio selettivo nell’investimento in obbligazioni societarie: continueremo nella ricerca di rendimento su emissioni con rating più basso e breve scadenza che finora è stata premiante.

Il giudizio sui mercati azionari si conferma positivo: gli sviluppi geopolitici e la ripresa del ciclo economico dovrebbero sostenere la crescita degli utili, che costituirà il driver principale di performance dei mercati. Questi elementi, uniti ad una graduale risalita dei rendimenti obbligazionari, supportano i settori value, in particolare quello bancario. A livello geografico, preferiamo Giappone, Europa e Paesi Emergenti, mentre gli Stati Uniti potrebbero essere frenati dall’incertezza politica (impeachment, elezioni presidenziali).

A livello di mercati valutari, è confermata la view neutrale su yen e sterlina. Per quanto riguarda il dollaro, lo scenario finora descritto dovrebbe penalizzare la divisa americana, ma il deprezzamento rispetto all’euro è subordinato alla ri-accelerazione della crescita in Europa.

View di Mercato, Comitato Investimenti del 12/12/2019