Investment Advisory

Investment Advisory

13.12.2019

Meccanismo Europeo di Stabilità, un po’ di chiarezza

La riforma del MES ha infiammato l’arena politica italiana, suscitando preoccupazioni e polemiche. Una corretta informazione è fondamentale per orientarsi, fra profili tecnici indubbiamente complessi e una comunicazione spesso viziata da pressapochismo e ideologia.

Il Meccanismo Europeo di Stabilità (MES) è un’organizzazione intergovernativa europea istituita nel luglio 2012 come evoluzione del Fondo Europeo di Stabilità Finanziaria. Il suo compito è concedere assistenza finanziaria ai Paesi dell’Area Euro che sperimentano temporanee difficoltà di accesso ai mercati, a condizione che ne facciano richiesta e si impegnino a seguire un programma di aggiustamento macroeconomico e fiscale.

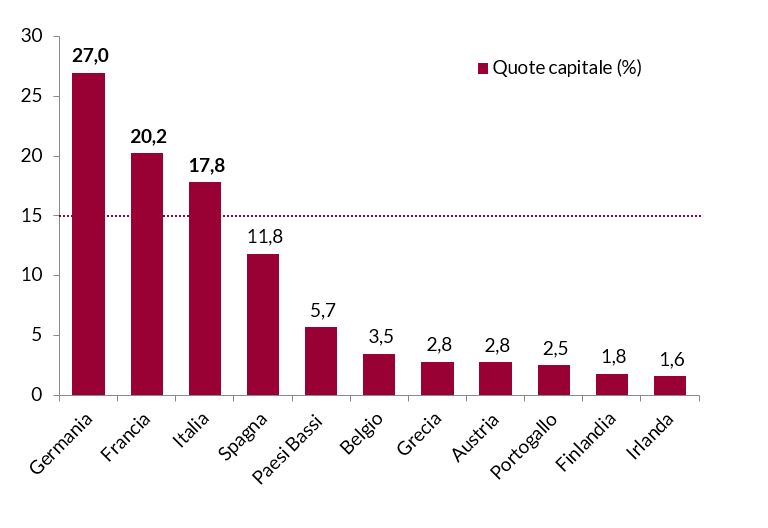

Il MES ha un capitale di 700 miliardi di euro sottoscritto dai Paesi membri in base all’importanza delle relative economie e ha una capacità di prestito di 500 miliardi. È guidato da un Consiglio di Governatori, che è composto dai ministri delle finanze di tutti i Paesi dell’Area Euro e assume decisioni all’unanimità, pur potendo operare con una maggioranza qualificata dell’85% in condizioni di urgenza. I diritti di voto sono proporzionali al capitale sottoscritto, il che significa che Germania, Francia e Italia, che hanno quote capitale superiori al 15%, godono di fatto di un diritto di veto.

Di riforma e rafforzamento del MES si parla da tempo, stante la consapevolezza diffusa che esso non è pienamente adeguato a rispondere alle sfide che potrebbero ripresentarsi all’Eurozona. La negoziazione, lunga e complessa, si è chiusa nel giugno 2019, quando l’Eurogruppo ha approvato all’unanimità gli ultimi emendamenti del Trattato (diede parere favorevole anche il Governo italiano gialloverde allora in carica). Restano da definire alcuni aspetti tecnici di secondaria importanza. Per l’entrata in vigore occorreranno l’approvazione formale dei capi di Stato e Governo (inizialmente prevista per l’Eurogruppo del 12-13 dicembre, ma rimandata al primo trimestre del 2020 dietro insistenze italiane) e la ratifica da parte dei singoli paesi, secondo le modalità previste da ciascuna Costituzione.

Nel testo del nuovo Trattato si introducono diversi elementi di riforma e tra i principali si evidenziano:

1. Una modifica marginale delle regole per accedere alle linee di credito precauzionali, che introduce criteri di ammissibilità più stringenti a livello di solidità dei fondamentali, ma elimina la necessità di firmare un protocollo d’intesa.

2. Un ruolo più incisivo per il MES nella gestione dei programmi di supporto, con la responsabilità di svolgere l’analisi di sostenibilità attualmente affidata a BCE e Commissione Europea (che mantiene però un ruolo guida nella definizione delle condizionalità).

3. L’impegno da parte dei Paesi membri a introdurre clausole di azione collettiva (CACs) a singolo voto nei titoli di stato emessi a partire dal 1 gennaio 2022. Si tratta di un provvedimento che non aumenta le probabilità di ristrutturazione, ma ne rende più spedita l’esecuzione riducendo il rischio che piccoli gruppi di obbligazionisti costituiscano minoranze di blocco. Peraltro, secondo gli analisti l’introduzione delle CACs a doppio voto sette anni fa non ha influito in alcun modo sui prezzi delle obbligazioni.

4. Un intervento del MES nel processo di risoluzione bancaria, con la fornitura di una linea di credito in caso di esaurimento delle risorse da parte del Fondo di Risoluzione Unico. Quest’ultimo dovrà rimborsare il prestito entro cinque anni con denaro proveniente dai contributi bancari, dunque senza aggravio per i conti pubblici.

La riforma non prevede alcun meccanismo automatico di ristrutturazione del debito in caso di accesso a un programma di assistenza finanziaria (proposta formulata inizialmente da alcuni paesi nordeuropei, ma successivamente accantonata). Oltretutto, è difficile pensare che la Commissione Europea ricorrerebbe a cuor leggero a quest’opzione con un paese sistemico come l’Italia, il cui default minaccerebbe la stabilità economico-finanziaria globale e il futuro politico del progetto europeo.

La revisione del Meccanismo Europeo di Stabilità rientra in un pacchetto di misure più ampio, finalizzato a completare l’Unione Bancaria e rinsaldare quella economico monetaria, mediante la creazione di uno strumento di bilancio per la convergenza e la competitività dell’Area Euro e di un sistema europeo di assicurazione dei depositi. La “logica di pacchetto”, cioè l’equilibrio complessivo fra tutti gli elementi al centro del processo di riforma, è stata l’elemento cruciale che ha consentito al Governo italiano di approvare una risoluzione unica l’11 dicembre e superare lo stallo. Un veto avrebbe seriamente ostacolato qualsiasi tentativo di procedere lungo il percorso di rafforzamento dell’architettura europea, aspetto quanto mai cruciale in un contesto di crescente instabilità politica su scala globale.

Peraltro, un’Europa più unita, credibile e solidale consentirebbe al nostro paese di continuare a finanziarsi a condizioni favorevoli (fattore cruciale, considerando l’entità del nostro debito pubblico). In quest’ottica, il recente allargamento degli spread non riflette un maggior rischio di default per la revisione del MES, ma le tensioni crescenti all’interno della coalizione di Governo: la sua caduta aprirebbe la strada a elezioni anticipate e probabilmente alla formazione di un Governo guidato dalla Lega, che gli investitori continuano a percepire come un partito fortemente euroscettico.

Quote di partecipazione al capitale del Meccanismo Europeo di Stabilità

Fonte: ESM.