Il perdurare dell’incertezza macroeconomica e geopolitica rende il contesto di riferimento sfidante, con il supporto delle Banche Centrali forte ma di dubbia efficacia. Si mantiene pertanto un approccio volto al contenimento dei rischi.

Nelle ultime settimane, gli sviluppi sul fronte politico sono stati al centro della scena. Da una parte si sono intensificate le tensioni commerciali tra Stati Uniti e Cina, con nuovi maggiori dazi annunciati da entrambi i contendenti, dall’altra si è vissuta un’inattesa crisi di Governo in Italia, dove sembra profilarsi una nuova maggioranza a trazione M5S e Partito Democratico. In aggiunta, nel Regno Unito il neo-premier Boris Johnson ha aperto ufficialmente le porte ad una "Hard Brexit", ottenendo dalla regina il permesso di sospendere il Parlamento per cinque settimane: la motivazione formale è la necessità di disporre di più tempo per l’insediamento del nuovo Governo, l’obiettivo reale aumentare la probabilità di un’uscita dall’Unione Europea a qualunque costo e senza nessuna opposizione.

Sul fronte delle politiche monetarie, non vi sono state novità di rilievo: gli interventi espansivi si stanno moltiplicando su scala globale ed esponenti di spicco sia della Fed che della BCE hanno reiterato i messaggi di supporto alla crescita.

Da segnalare, invece, il sempre maggiore interesse che stampa specializzata e operatori finanziari stanno dimostrando nei confronti di eventuali politiche fiscali espansive, implementabili sia in Europa e Stati Uniti che in Cina.

Per quanto riguarda il quadro macro, i segnali di debolezza del settore manifatturiero continuano ad accumularsi, mentre consumi e servizi si mantengono più resilienti. L’incertezza su tempistica ed esito delle negoziazioni tra Cina e Stati Uniti resta alta e condiziona in modo sempre più marcato i flussi del commercio globale e le scelte di investimento delle imprese, con rischi crescenti di impatti negativi sul resto dell’economia.

Il contesto rimane dunque sfidante: i dubbi sull’evoluzione dello scenario macro e l’imprevedibilità delle scelte dei soggetti politici contribuiscono a mantenere livelli eccezionali di incertezza e la visibilità è scarsa. L’azione preventiva delle Banche Centrali è un elemento di supporto, ma i rischi di implementazione e i dubbi sull’efficacia delle misure di stimolo non sono trascurabili. Si mantiene pertanto un approccio orientato al contenimento dei rischi e focalizzato sulla ricerca di opportunità in maniera tattica e selettiva.

Più in dettaglio:

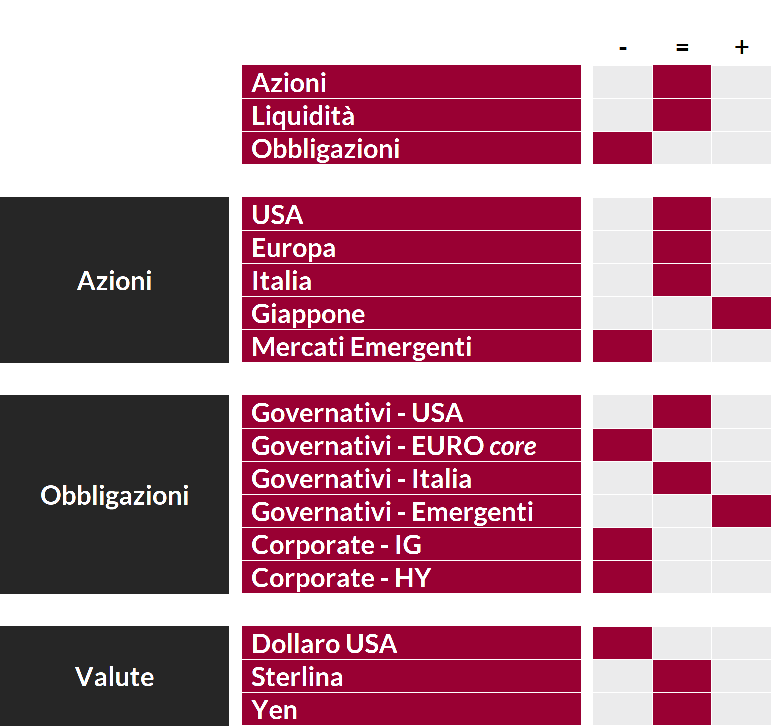

- il giudizio sulle obbligazioni governative core in euro è negativo, con valutazioni sempre più estreme e aspettative di interventi molto aggressivi da parte della BCE; la view sui Titoli di Stato italiani passa da negativa a neutrale, stante il sostanziale ridimensionamento del rischio politico;

- prudenza sulle obbligazioni societarie: le prospettive di rendimento delle emissioni Investment-Grade sono sempre più modeste e il rischio liquidità dei titoli High-Yield non è marginale;

- il giudizio sulle obbligazioni emergenti resta positivo: gli sviluppi geopolitici sono una minaccia, ma l’extra-rendimento rispetto agli altri comparti dell’universo obbligazionario e Banche Centrali accomodanti sono elementi di forte supporto;

- la view sui mercati azionari si conferma neutrale. Cresce l’importanza di una gestione tattica dell’esposizione direzionale del mercato: la stagionalità negativa e il deterioramento macroeconomico, prezzato solo in parte, sono fattori di rischio, ma eventuali progressi sul fronte degli stimoli fiscali potrebbero migliorare il sentiment degli investitori. Massima attenzione per la selezione dei titoli, con la dispersione anche intra-settoriale in aumento;

- invariati i giudizi sulle valute: neutrale su yen e sterlina, negativo sul dollaro pur con aspettativa di direzionalità limitata.

View di Mercato, Comitato Investimenti del 28/08/2019

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.

Investment Advisory

Investment Advisory