Investment Advisory

Investment Advisory

23.07.2019

La view di ANIMA

Nonostante il supporto delle Banche Centrali e l’allentamento delle tensioni commerciali, l’esito del dialogo USA-Cina e l’andamento del quadro macro rimangono altamente incerti. Si mantiene pertanto un approccio di investimento volto al contenimento dei rischi.

Nelle ultime settimane, l’orientamento accomodante delle Banche Centrali ha continuato a dominare la scena, favorendo il proseguimento di un’intonazione positiva sui mercati. In particolare la Fed, attraverso le dichiarazioni del Governatore Powell durante l’audizione al Congresso, ha rafforzato le aspettative di taglio dei tassi al meeting di fine luglio. Ulteriore supporto è giunto dalla nomina di Christine Lagarde alla presidenza della ECB: si tratta di una scelta inattesa, ma che dovrebbe garantire continuità rispetto al percorso tracciato da Mario Draghi.

Sul fronte politico, nel corso del G20 di Osaka, Cina e Stati Uniti si sono accordati per una tregua commerciale che scongiura, almeno per il momento, il rischio di ulteriore escalation delle tensioni. In Area Euro, l’Italia è riuscita ad evitare la procedura di infrazione per eccesso di deficit relativamente ai conti del 2019, impegnandosi a realizzare un significativo aggiustamento strutturale nel 2020.

Per quanto riguarda il quadro macro, nonostante la tenuta di consumi e servizi, il settore manifatturiero globale continua a mostrare segnali di debolezza, come evidenziato dal relativo indice di fiducia delle imprese che è sceso in 17 degli ultimi 18 mesi ed ha registrato negli ultimi due mesi valori inferiori a 50 (ovvero coerenti con una contrazione dell’attività economica). Nonostante la recente tregua tra Cina e Stati Uniti, infatti, l’incertezza su tempistica ed esito delle negoziazioni resta altissima, condizionando i flussi del commercio globale e le scelte di investimento delle imprese, con crescenti rischi di impatti negativi sul resto dell’economia.

In sintesi, nonostante le Banche Centrali abbiano confermato l’intenzione di agire preventivamente di fronte ai rischi in ambito geopolitico, lo scenario rimane incerto, in attesa che si passi dalle parole ai fatti sia sul fronte delle politiche monetarie che su quello delle negoziazioni commerciali. Si mantiene pertanto un approccio volto al contenimento dei rischi e focalizzato sulla ricerca di opportunità in maniera tattica e selettiva.

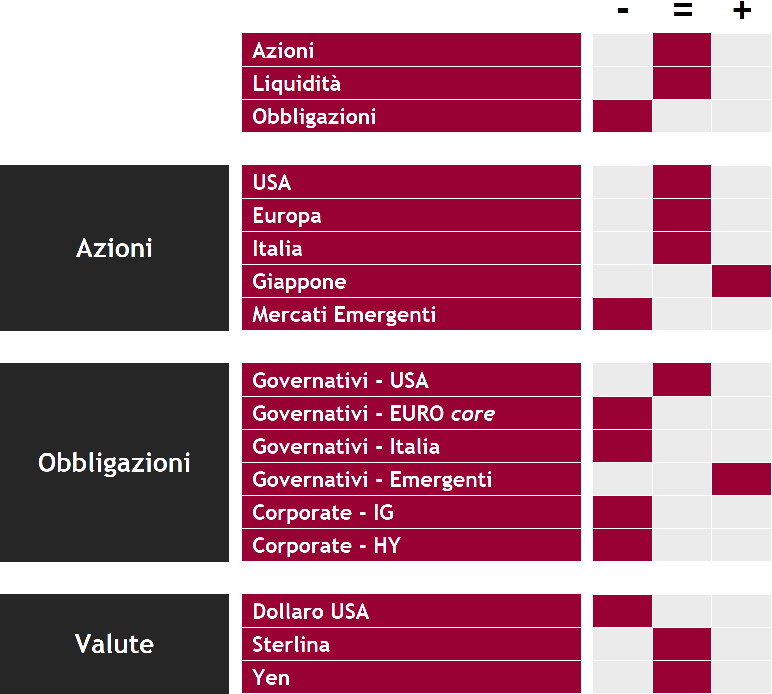

Più in dettaglio:

- il giudizio sulle obbligazioni governative core in euro è tatticamente negativo: pur in presenza di un orientamento accomodante delle Banche Centrali, gli investitori hanno forti aspettative a riguardo e rischiano di restare delusi in fase di implementazione delle politiche monetarie; cautela anche sui Titoli di Stato italiani: la ricerca di rendimento continua ad offrire supporto, ma lo scenario politico è sempre più incerto e il quadro potrebbe complicarsi in fase di definizione della prossima legge di bilancio;

- la view sulle obbligazioni societarie è prudente: le prospettive di rendimento delle emissioni Investment-Grade si sono ulteriormente ridimensionate e il rischio liquidità dei titoli High-Yield non è trascurabile;

- il giudizio sulle obbligazioni emergenti passa da neutrale a positivo: rendimenti superiori agli altri comparti dell’universo obbligazionario e Banche Centrali accomodanti indirizzano gli investitori verso questa asset class;

- la view sui mercati azionari si conferma neutrale, in attesa dei prossimi sviluppi riguardanti politiche monetarie, contesto geopolitico ed andamento degli utili societari.

L’esposizione direzionale al mercato è gestita tatticamente, mentre nella selezione dei singoli titoli sono privilegiate le società con fondamentali solidi, valutazioni appetibili e scarsa esposizione al rischio geopolitico.

- invariati i giudizi sulle valute: neutrale su yen e sterlina, negativo sul dollaro pur con aspettativa di direzionalità limitata.

View di Mercato, Comitato Investimenti del 16/07/2019

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.