Investment Advisory

Investment Advisory

26.04.2019

La view di ANIMA

I segnali di stabilizzazione della crescita si stanno intensificando, soprattutto nei Paesi Emergenti, e giustificano una preferenza per le attività rischiose. Tuttavia le opportunità valutative si sono ridimensionate e un approccio tattico e selettivo è d’obbligo.

Nelle ultime settimane non ci sono state discontinuità nel contesto di riferimento e i trend che hanno contraddistinto l’andamento dei mercati da inizio anno si sono estesi: tutte le classi di investimento, in particolare, hanno registrato performance positive, complici le continue conferme dell’adozione di un orientamento più accomodante da parte delle Banche Centrali e l’allentamento del rischio geopolitico. Su questo fronte, il termine per l’uscita del Regno Unito dalla UE è stato esteso al 31 ottobre e ci sono stati ulteriori progressi nelle trattative commerciali fra Stati Uniti e Cina: secondo indiscrezioni di stampa, l’obiettivo è fissare un incontro fra Trump e Xi per la ratifica di un accordo entro inizio giugno.

Il sentiment costruttivo degli investitori sulle attività rischiose è stato alimentato da alcune evidenze di miglioramento dei dati sulla crescita: l’indice globale composito di fiducia delle imprese è salito per due mesi consecutivi e particolarmente costruttivo è il flusso di dati in Cina, con l’indice di sorpresa economica che è schizzato ai massimi da oltre un anno. Gli sviluppi positivi, peraltro, non si limitano al contesto macro, ma si estendono ai fondamentali aziendali: la stagione di pubblicazione degli utili relativi al primo trimestre del 2019 è appena iniziata, ma i risultati riportati finora sono coerenti con sorprese positive sugli utili nell’ordine del 5% e 2% rispettivamente per USA ed Europa.

Il clima di risk-on non ha penalizzato i Titoli di Stato core, sostenuti da nuove sorprese negative nei dati sull’inflazione e dall’allungamento della lista delle autorità monetarie che hanno adottato una linea più morbida: ultime in ordine di tempo la Bank of Japan, che si è impegnata a mantenere i tassi bassi almeno fino alla primavera del 2020, e la Riksbank svedese, che ha aperto la strada ad una pausa nel ciclo di rialzi dei tassi.

Non ci aspettiamo variazioni sostanziali del contesto di riferimento nel prossimo futuro. I segnali di stabilizzazione delle variabili macroeconomiche potrebbero moltiplicarsi, ma sarà importante valutare intensità e durata del rimbalzo in corso, nonché la sincronizzazione fra gli sviluppi nelle diverse aree geografiche. Analogamente, il cambiamento di stance delle Banche Centrali e l’allentamento delle tensioni commerciali sono fattori positivi, ma già ampiamente scontati dai mercati.

Manteniamo dunque una preferenza per le classi di investimento più rischiose, ma con un bias prudente giustificato dal ridimensionamento delle opportunità valutative dopo il rally degli ultimi mesi e dal posizionamento sbilanciato di alcune tipologie di investitori (in particolare i fondi quantitativi che si prefiggono di cavalcare i trend di mercato in atto). L’approccio è tattico e selettivo, focalizzato sulla ricerca di quei segmenti di mercato che ancora offrono valore.

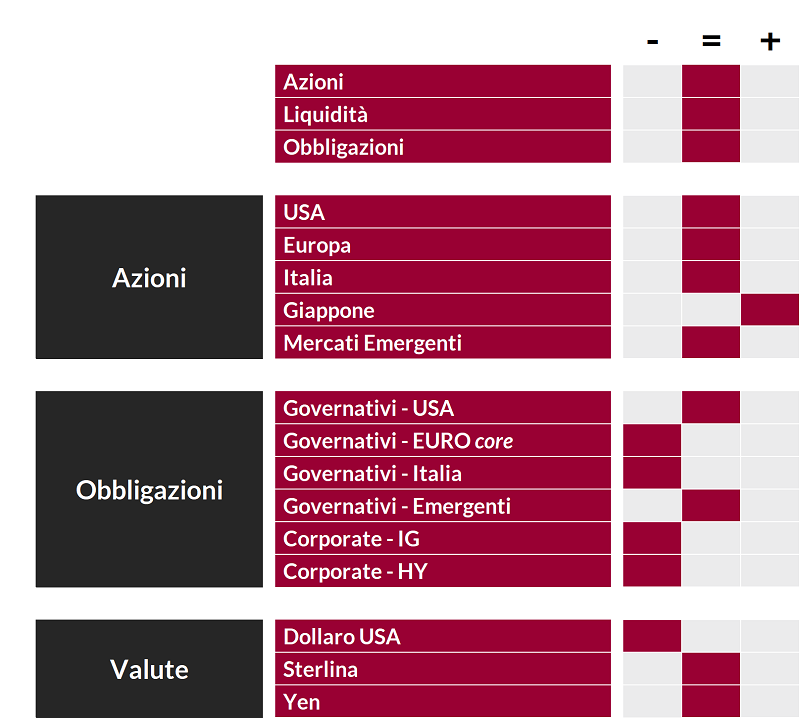

Più in dettaglio:

- il giudizio sulle obbligazioni governative core in euro diventa negativo, alla luce del miglioramento del quadro macro e delle aspettative molto conservative degli investitori sulle scelte della BCE. Cautela anche sui Titoli di Stato italiani: le incognite a livello politico ed economico/ finanziario rendono improbabile un significativo restringimento degli spread;

- la view sulle obbligazioni societarie è prudente: le valutazioni non sono interessanti, il flusso di nuove emissioni copioso (con una quota crescente di strumenti speculativi) e la volatilità estremamente compressa;

- il giudizio sulle obbligazioni emergenti resta neutrale, visto il marcato apprezzamento degli ultimi mesi, ma il contesto di riferimento continua ad essere favorevole;

- la view sui mercati azionari si conferma neutrale. Le soddisfazioni maggiori nel prossimo futuro dovrebbero arrivare dagli asset più rischiosi: media, banche, energia e tecnologia a livello settoriale, Giappone fra le aree geografiche;

- invariati i giudizi sulle valute: neutrale su yen e sterlina, negativo sul dollaro, che sta trattando nella parte bassa del range in cui è stato confinato negli ultimi mesi.

View di Mercato, Comitato Investimenti del 24/04/2019

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.