Investment Advisory

Investment Advisory

21.12.2018

La view di ANIMA

I mercati stanno attraversando una fase di alta incertezza e volatilità, che giustifica il mantenimento di un approccio tattico e il focus sugli aspetti valutativi. Il giudizio sul dollaro diventa negativo.

Nelle ultime settimane, le attività rischiose sono state marcatamente penalizzate su scala globale. Avendo riguardo alle performance realizzate da fine novembre al 20 dicembre, la borsa americana ha ceduto oltre il 10%, trascinando al ribasso i mercati azionari globali e alimentando l’apprezzamento delle attività rifugio (governativi core, oro e yen giapponese). Significativo anche l’aumento della volatilità, trasversalmente alle asset class: l’indice VIX, comunemente definito il “termometro della paura”, si è riaffacciato sopra quota 30 per la prima volta da inizio febbraio.

La debolezza dei mercati mal si concilia con gli sviluppi costruttivi che hanno contraddistinto l’arena politica. Al G20 di Buenos Aires, Trump e Xi Jinping hanno concordato una tregua di 90 giorni e la volontà di trovare un compromesso sembra forte, anche se il buon esito delle negoziazioni è tutt’altro che scontato. Governo italiano e Commissione Europea hanno raggiunto un’intesa che ha scongiurato l’avvio di una procedura d’infrazione, mentre nel Regno Unito le probabilità di una Hard Brexit sono al margine diminuite. Un accordo è stato raggiunto anche a Vienna, con la decisione di OPEC e Russia di tagliare la produzione di greggio per frenare il crollo dei prezzi.

A pesare sui mercati sono stati sicuramente i timori di rallentamento della crescita globale e, più di recente, una retorica meno accomodante delle attese da parte della Federal Reserve. Un ruolo fondamentale, però, hanno avuto anche fattori “tecnici”: sentiment, posizionamento e flussi. Le evidenze abbondano: fra il 5 e 12 dicembre, i fondi azionari americani hanno registrato deflussi record e secondo la Global Fund Manager Survey elaborata ogni mese da BofA Merrill Lynch, si è consumata la più consistente rotazione fra azioni e obbligazioni dal 2001, mentre il pessimismo degli investitori sul ciclo economico globale ha raggiunto i livelli più estremi da ottobre 2008. Ovviamente, i movimenti sono stati esacerbati dalla tradizionale illiquidità di fine anno e da un posizionamento coerente con l’aspettativa pressoché unanime del tradizionale rally di fine anno.

Stanti questi sviluppi, una riflessione sul peso relativo dei fattori che hanno depresso la fiducia degli investitori è essenziale per delineare lo scenario. A nostro avviso, un recupero è ancora possibile, specie se nel mese di gennaio dovessero emergere evidenze di stabilizzazione della crescita fuori dagli USA e se il dialogo sulle tematiche commerciali si confermasse costruttivo. In un contesto di alta incertezza e volatilità, tuttavia, vengono mantenuti un atteggiamento estremamente tattico e il focus sugli aspetti valutativi.

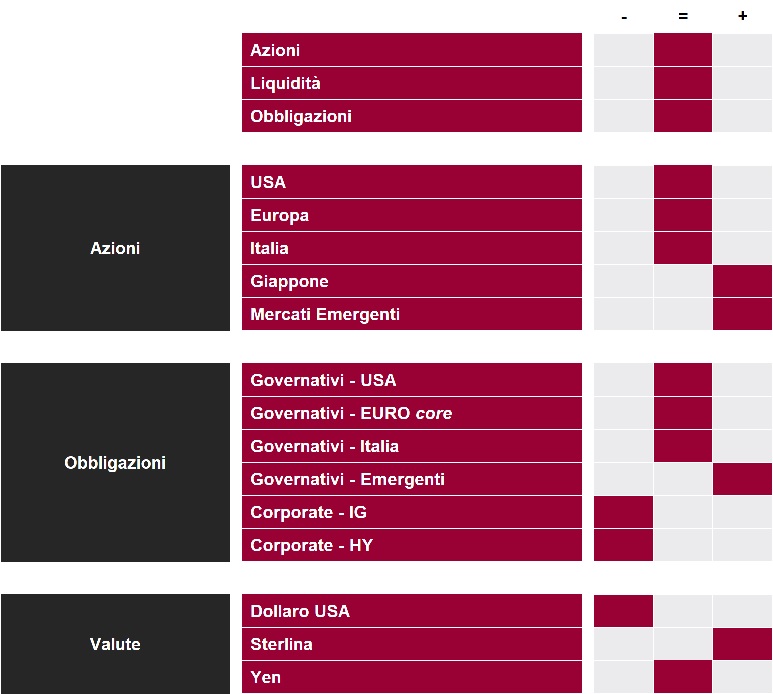

Più in dettaglio:

- il giudizio sulle obbligazioni governative core resta tatticamente neutrale, ma strategicamente negativo; in caso di attenuazione dei rischi politici e stabilizzazione del sentiment sui mercati azionari, l’esposizione al rischio tasso potrebbe essere diminuita. Confermata la neutralità sui Titoli di Stato italiani;

- la view sulle obbligazioni societarie è negativa. Il comparto del credito è stato duramente penalizzato, con i nodi della liquidità e delle valutazioni venuti al pettine e un aumento del rischio idiosincratico. Un’ulteriore estensione della debolezza potrebbe aprire opportunità;

- il giudizio sulle obbligazioni emergenti rimane positivo, confortato dalle crescenti evidenze di stabilizzazione delle valute e dal supporto offerto dalle valutazioni;

- la view sui mercati azionari si conferma tatticamente neutrale. Paesi Emergenti e Giappone restano le aree geografiche privilegiate;

- Il giudizio sulla sterlina resta positivo e quello sullo yen neutrale. Diventa invece negativa la view sul dollaro, che nel corso del 2019 potrebbe perdere terreno sia per ragioni strutturali che congiunturali (il tema dell’eccezionalità della posizione degli Stati Uniti sul piano macro/fondamentale e delle politiche economiche si sta facendo più sfumato).

View di Mercato, Comitato Investimenti del 13/12/2018.

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.