Prepararsi per la volatilità

Scarica il documento completo

Dopo il forte recupero dei mercati registrato negli ultimi mesi, ci prepariamo a una possibile fase di maggiore volatilità, in cui il quadro macroeconomico resta nel complesso favorevole ma aumentano le fonti di incertezza. Manteniamo un approccio costruttivo sui governativi europei, sostenuti dal rallentamento della crescita e da un'inflazione sotto controllo, mentre torniamo neutrali sui Treasury alla luce delle implicazioni del cambio di presidenza alla Federal Reserve. Sui mercati azionari prevale invece una certa prudenza: molte buone notizie appaiono già incorporate nei prezzi e l'avvicinarsi delle elezioni di medio termine negli Stati Uniti potrebbe alimentare nuova volatilità.

Sul fronte della crescita, continuiamo a vedere un'economia statunitense resiliente, sostenuta dalla solidità di consumi e investimenti, con un ritmo di espansione che nei prossimi trimestri ci attendiamo si attesti in prossimità del potenziale.

Più debole, invece, il quadro dell'Area Euro, dove abbiamo rivisto significativamente al ribasso le stime di crescita per il 2026.

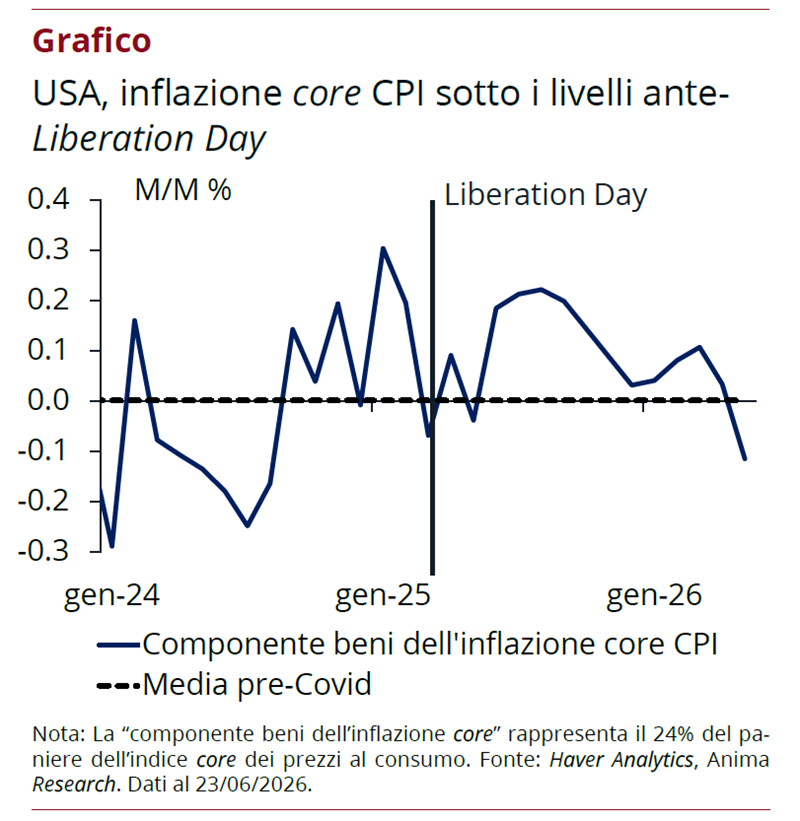

Per quanto riguarda la dinamica dei prezzi, continuiamo a mantenere una view più costruttiva rispetto al consenso. Negli Stati Uniti, i dati più recenti confermano il consolidamento del processo disinflazionistico: il momentum del PCE core nella componente dei beni è sceso sotto i livelli pre-Liberation Day e pre-Covid (Grafico). Il raffreddamento delle dinamiche salariali e il limitato impatto inflazionistico degli investimenti legati all'intelligenza artificiale ci portano a escludere, al momento, significativi rischi di surriscaldamento dell'economia.

Anche in Area Euro restiamo più ottimisti rispetto alle attese di mercato e della Banca Centrale Europea, confermando l'aspettativa di una convergenza dell'inflazione core verso il target del 2% entro fine anno.

In Cina, infine, la domanda interna continua a mostrarsi debole e le pressioni sui prezzi core restano contenute. La crescita continua ad essere sostenuta dalle esportazioni, in particolare dai beni legati all'AI.

Sul fronte delle politiche monetarie, aumenta l'incertezza sulle prossime mosse della Fed dopo l'insediamento della nuova Presidenza: ci aspettiamo che i tassi restino invariati fino a fine anno.

In Area Euro, un nuovo rialzo della BCE a settembre resta possibile, ma continuiamo a ritenere improbabile che la stretta possa essere ancora più aggressiva.

In Cina, ci aspettiamo che la Banca Popolare Cinese mantenga un orientamento moderatamente accomodante nel corso del 2026.