Ombre a mezzogiorno

Scarica il documento completo

A mezzogiorno il sole è alto nel cielo e le ombre rimpiccioliscono: se in inverno è l'ora migliore per ricercare un po' di tepore, in estate è il momento in cui trovare protezione dalla canicola.

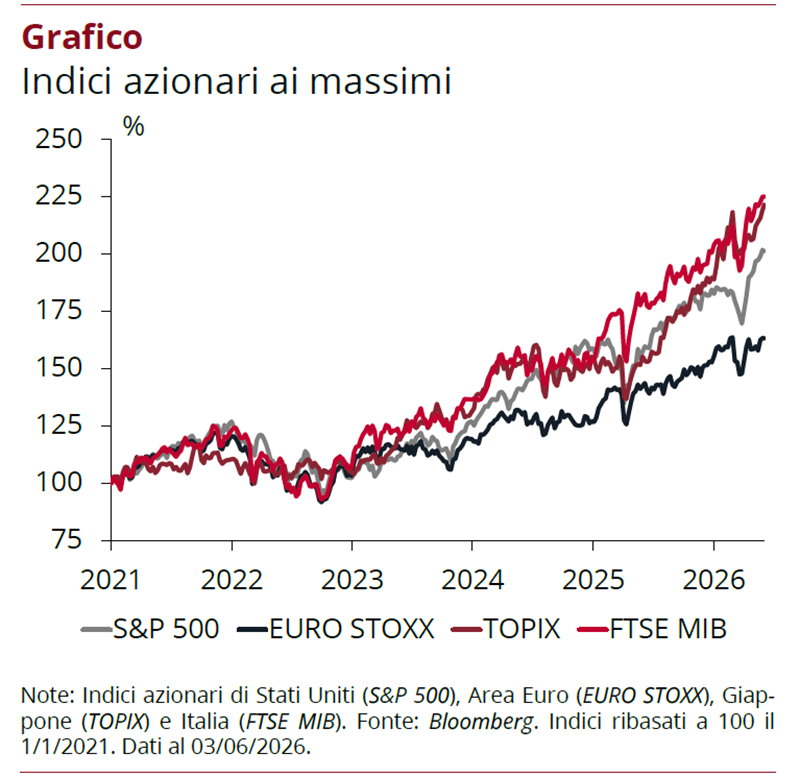

Analogamente, il protrarsi della congiuntura favorevole sui mercati azionari ci induce a prendere in considerazione i possibili rischi e ad aggiungere una nota di prudenza alla nostra posizione. Se i listini continuano a essere sostenuti dalla crescita degli utili societari e le tensioni geopolitiche sembrano andare incontro una graduale attenuazione, riteniamo che l'ottimismo incorporato nei mercati azionari sia diventato più impegnativo da giustificare. Gli indici si trovano sui massimi storici, il posizionamento degli investitori appare molto concentrato e il consenso continua a prezzare scenari favorevoli (Grafico). In questo contesto, preferiamo mantenere un approccio più prudente sull'azionario.

Migliore resta invece la valutazione sui comparti obbligazionari governativi core, dove l'appetibilità dei rendimenti, le aspettative aggressive sulle politiche monetarie e il posizionamento di mercato continuano a supportare una view moderatamente costruttiva. Resta cauto e selettivo, invece, il giudizio sui bond corporate.

Negli Stati Uniti continuiamo ad attenderci una crescita intorno al potenziale nel corso dell'anno. A sostenere l'economia americana contribuiscono i consistenti investimenti legati allo sviluppo dell'intelligenza artificiale.

Più debole appare, invece, il quadro europeo, dove abbiamo rivisto al ribasso, per il secondo mese consecutivo, le stime di crescita per il 2026, a seguito di un primo trimestre modesto e qualitativamente fragile, sostenuto soprattutto dalle scorte.

Per quanto riguarda l'inflazione, negli Stati Uniti, abbiamo rivisto leggermente al rialzo le stime sulla componente core, principalmente per effetto di fattori tecnici e temporanei, tra i quali l'adeguamento delle tariffe aeree e le oscillazioni dei prezzi energetici.

Sembrano, invece, ridimensionarsi i timori della Federal Reserve circa gli effetti inflazionistici dei dazi.

In Area Euro, l'inflazione headline continua a risentire soprattutto della componente energetica, mentre quella core non mostra segnali di riaccelerazione Il monitoraggio dello shock energetico evidenzia, almeno per ora, dinamiche decisamente più contenute rispetto a quelle osservate nel 2022.

In Cina continua a emergere una forte divergenza tra consumi interni ancora deboli e un export particolarmente dinamico, soprattutto nei comparti legati allo sviluppo dell'intelligenza artificiale, che resta il principale motore della crescita industriale del Paese.

Sul fronte delle politiche monetarie, continuiamo a ritenere probabile che la Fed tagli i tassi nel corso dell'anno, sia per ragioni macroeconomiche sia politiche. Tuttavia, la nostra previsione ufficiale di 2-3 interventi è attualmente in fase di revisione.

In Area Euro, pur in assenza di un quadro macro tale da giustificare una stretta prolungata, ci aspettiamo ora un rialzo a giugno.

In Cina, continuiamo ad attenderci una politica monetaria moderatamente accomodante da parte della Banca Popolare Cinese, con l'obiettivo di sostenere la crescita economica.