2026: dall'attesa all'azione

Scarica il documento completo

Alla luce delle analisi e dei movimenti di mercato delle ultime settimane, la view sull'asset class azionaria viene rivista in senso neutrale/positivo, riflettendo l'aspettativa di un consolidamento del trend di apprezzamento degli indici. Tale scenario appare coerente con un quadro macro-fondamentale complessivamente solido e con il perdurare di politiche economiche di natura espansiva. A ciò si affiancano un sentiment degli investitori ancora cauto e una stagionalità storicamente favorevole nel mese di gennaio, che contribuiscono a rafforzare le prospettive di breve periodo. Il principale rischio per questo scenario resta la dinamica dei tassi di interesse, condizionata sia dall'andamento dei prezzi sia dalla spesa pubblica a supporto delle elezioni politiche e amministrative degli USA, con un quadro relativamente più favorevole per l'Europa rispetto agli Stati Uniti.

Riguardo alla crescita, negli Stati Uniti gli indicatori restano coerenti con la nostra aspettativa di uno scenario di riaccelerazione dal primo trimestre 2026. La debolezza dei dati di settembre su vendite al dettaglio e PCE (Personal Consumption Expenditures) è dovuta in gran parte a fattori tecnici e non indica un reale peggioramento dei consumi, che restano solidi grazie al significativo miglioramento della spesa con carte di credito. In Area Euro il quadro resta sostanzialmente invariato: continuiamo ad attenderci un'accelerazione della ripresa trainata dagli stimoli fiscali tedeschi, che nel 2026 dovrebbero rappresentare il principale motore della crescita.

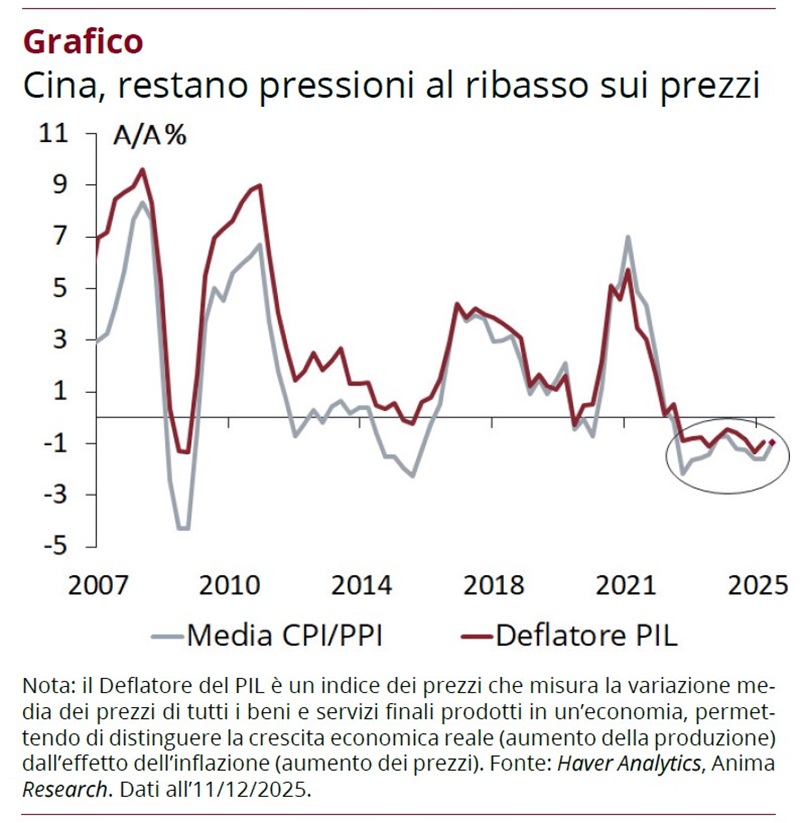

Negli USA manteniamo l'aspettativa che l'inflazione core raggiunga il target della Federal Reserve entro fine 2026, ipotizzando che lo shock legato alle tariffe sia transitorio e il trend disinflazionistico dei servizi si consolidi, mentre in Area Euro dovrebbe scendere sotto il target nel 2026: la disinflazione sarà sostenuta dal reset dei prezzi e dal rallentamento salariale. In Cina, nonostante maggiori stimoli pubblici, la domanda interna resta debole e le pressioni deflazionistiche rimangono radicate (Grafico). Ci aspettiamo che l'inflazione rimanga ben al di sotto dell'obiettivo della Banca Popolare Cinese.

Per quanto riguarda le politiche monetarie, negli Stati Uniti la Fed adotterà un approccio più proattivo, con tre tagli dei tassi previsti nel 2026, in Area Euro è atteso un taglio dei tassi a marzo, mentre in Cina ci attendiamo un ulteriore taglio per sostenere la crescita.