13.10.2025

Geometrie della neutralità

Ci aspettiamo una modesta accelerazione della crescita negli Stati Uniti e in Area Euro dal quarto trimestre, con segnali di miglioramento qualitativo in Cina. Sul fronte dell’inflazione, le pressioni da dazi resteranno temporanee. In questo scenario, restiamo neutrali sui comparti azionario e obbligazionario

Il contesto di mercato si mantiene complessivamente stabile, con bassa volatilità e una progressiva normalizzazione delle variabili politiche. La debolezza strutturale del dollaro e l’assenza di significativi cambiamenti nei principali indicatori confermano una fase di quiete diffusa. In questo scenario, caratterizzato da rischi ciclici limitati ma presenti, manteniamo un’impostazione neutrale sulle principali asset class, con prudenza sul credito data la compressione dei premi al rischio e un focus selettivo sulla generazione di alpha nel comparto azionario.

Nel dettaglio, continuiamo ad escludere una recessione degli Stati Uniti nel 2025, con una crescita economica che toccherà il minimo nel terzo trimestre, seguita da una ripresa graduale. In Area Euro, l’attività economica resta debole.

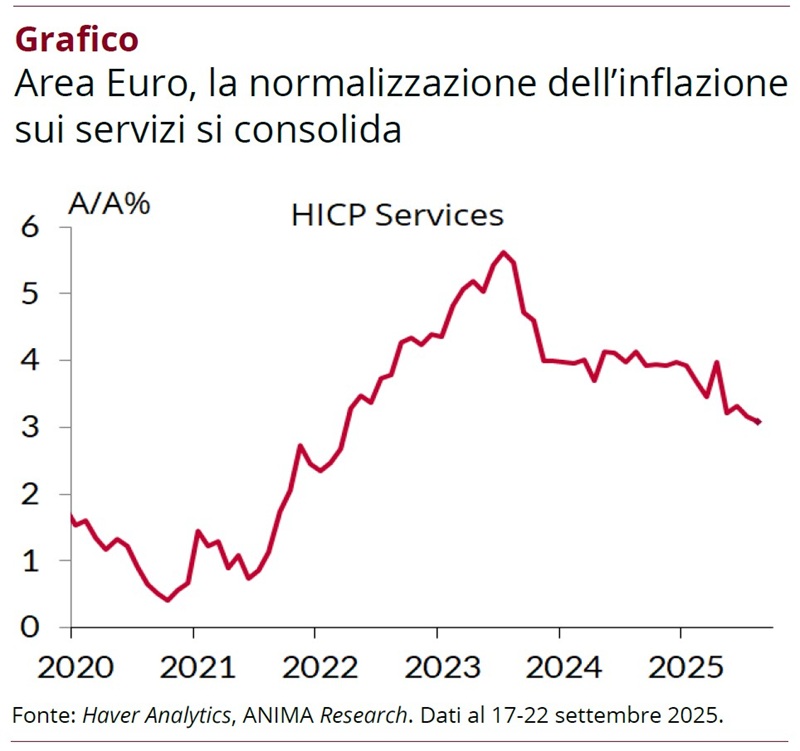

Per quanto riguarda l’inflazione, negli USA stimiamo che il target inflazionistico della Fed sia raggiunto entro il terzo trimestre 2026, mentre in Area Euro il trend disinflazionistico prosegue, con un processo di normalizzazione dell’inflazione sui servizi in fase di consolidamento (Grafico). In Cina, le misure di supporto ai consumi avviate dalle Autorità saranno di supporto alla crescita nel 2026.

Sul fronte delle politiche monetarie, ci attendiamo due tagli dei tassi da parte della Fed entro fine 2025 e un taglio della BCE a dicembre. La BPoC sospenderà l’allentamento nel terzo trimestre 2025, per riprenderlo nel quarto.

Nota: documento chiuso all’8 ottobre 2025.